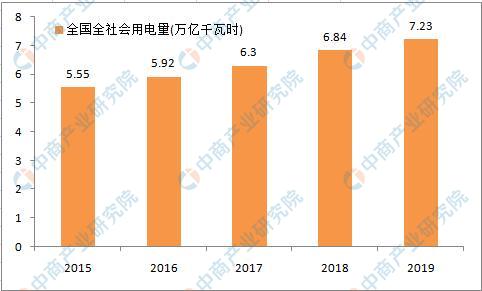

中商情报网讯:据中电联发布2019-2020年度全国电力供需形势分析预测报告指出:2019年中国电力生产运行平稳,电力供需总体平衡。全年全社会用电量7.23万亿千瓦时,比上年增长4.5%,第三产业和城乡居民生活用电量对全社会用电量增长贡献率为51%。2019年底全国全口径发电装机容量20.1亿千瓦,电力延续绿色低碳发展态势,非化石能源发电装机容量占比继续提高;非化石能源发电量保持快速增长;跨区、跨省送电量实现两位数增长。预计2020年,电力消费将延续平稳增长态势,全社会用电量增长4%-5%。预计年底发电装机容量21.3亿千瓦,其中非化石能源发电装机比重继续上升。预计全国电力供需总体平衡,局部地区高峰时段电力供应偏紧。

一、2019年中国电力供需情况

(一)全社会用电量平稳增长,第三产业和城乡居民生活用电的拉动效果明显

2019年,全国全社会用电量7.23万亿千瓦时,比上年增长4.5%。全国人均用电量5161千瓦时,人均生活用电量732千瓦时。各季度全社会用电量增速分别为5.5%、4.5%、3.4%和4.7%。电力消费主要特点有:

一是第一产业用电量平稳增长。2019年,第一产业用电量780亿千瓦时,比上年增长4.5%。其中,渔业、畜牧业用电量分别增长8.2%和5.0%。第一产业用电量对全社会用电量增长的贡献率为1.1%,拉动全社会用电量增长0.05个百分点。

二是第二产业及其制造业用电量保持中低速增长。2019年,第二产业用电量4.94万亿千瓦时,比上年增长3.1%;各季度增速分别为3.0%、3.1%、2.7%和3.5%。第二产业用电量占全社会用电量的比重为68.3%,比上年降低0.9个百分点。第二产业用电量对全社会用电量增长的贡献率为47.9%,拉动2.1个百分点。制造业用电量比上年增长2.9%,其中,四大高载能行业[1]用电量比上年增长2.0%,其中建材行业用电量增速为5.3%,黑色行业用电量增速为4.5%,化工行业用电量与上年持平,有色行业用电量增速为-0.5%;高技术及装备制造业[2]用电量比上年增长4.2%;消费品制造业[3]用电量比上年增长2.2%;其他制造业[4]用电量比上年增长6.3%。

三是第三产业用电量保持较快增长。2019年,第三产业用电量1.19万亿千瓦时,比上年增长9.5%,各季度增速分别为10.1%、8.6%、7.7%和11.8%。其中,信息传输/软件和信息技术服务业用电量增长16.2%,租赁和商务服务业、房地产业、批发和零售业用电量增速均在10%以上。

四是城乡居民生活用电量中速增长。2019年,城乡居民生活用电量1.02万亿千瓦时,比上年增长5.7%;各季度增速分别为11.0%、7.7%、1.2%和3.7%。分城乡看,城镇居民、乡村居民用电量分别比上年增长5.5%和5.9%。

五是第三产业和城乡居民生活用电量对全社会用电量增长的贡献率合计超过50%。2019年,第三产业和城乡居民生活用电分别拉动全社会用电量增长1.5和0.8个百分点。第三产业和城乡居民生活用电量对全社会用电量增长的贡献率分别为33.1%和17.9%,两者合计达到51.0%,其中第三产业贡献率比上年提高10.1个百分点。

六是西部地区用电量增速领先。2019年,东、中、西部和东北地区全社会用电量分别比上年增长3.6%、4.5%、6.2%、3.7%,占全国比重分别为47.2%、18.7%、28.3%、5.8%,全国共有28个省份用电量实现正增长。

(二)电力延续绿色低碳发展趋势,非化石能源发电装机和发电量均保持较快增长

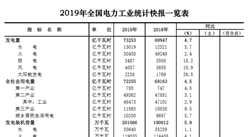

截至2019年底,全国全口径发电装机容量20.1亿千瓦,比上年底增长5.8%,其中全国全口径非化石能源发电装机容量8.4亿千瓦,比上年增长8.7%,占总装机容量的比重为41.9%,比上年底提高1.1个百分点。2019年,发电设备利用小时3825小时,比上年降低54小时。全国主要电力企业合计完成投资7995亿元,比上年下降2.0%。

电力供应主要特点有:

一是全国发电装机容量突破20亿千瓦。截至2019年底,全国全口径发电装机容量20.1亿千瓦、同比增长5.8%。分类型看,水电3.6亿千瓦、核电4874万千瓦、并网风电2.1亿千瓦、并网太阳能发电2.0亿千瓦、火电11.9亿千瓦。火电装机容量中,煤电装机10.4亿千瓦、气电9022万千瓦。2019年,全国新增发电装机容量10173万千瓦,比上年少投产2612万千瓦;其中新增非化石能源发电装机容量6389万千瓦,占新增发电装机总容量的62.8%。全国新增并网风电和太阳能发电装机容量分别为2574万千瓦和2681万千瓦,分别比上年多投产447万千瓦和少投产1844万千瓦。新增煤电、气电装机容量分别为2989万千瓦和629万千瓦,分别比上年少投产67万千瓦和255万千瓦。

二是核电、风电和太阳能发电量快速增长。2019年,全国全口径发电量为7.33万亿千瓦时,比上年增长4.7%。全国非化石能源发电量2.39万亿千瓦时,比上年增长10.4%,占全国发电量的比重为32.6%,比上年提高1.7个百分点,其中,水电、核电、并网风电和并网太阳能分别比上年增长5.7%、18.2%、10.9%和26.5%。全国全口径火电发电量5.05万亿千瓦时,比上年增长2.4%;其中,煤电发电量4.56万亿千瓦时,比上年增长1.7%。

三是水电和太阳能发电设备利用小时比上年提高。2019年,水电发电设备利用小时3726小时,比上年提高119小时;并网太阳能发电1285小时,比上年提高55小时;并网风电2082小时,比上年降低21小时;核电7394小时,比上年降低149小时;火电4293小时,比上年降低85小时,其中煤电4416小时,比上年降低79小时,气电2646小时,比上年降低121小时。

四是农网升级改造及配网建设是电网投资重点,跨区跨省送电量较快增长。2019年,全国电网工程建设完成投资4856亿元,其中110千伏及以下电网投资占电网投资的比重为63.3%,比上年提高5.9个百分点。全国基建新增220千伏及以上变电设备容量23042万千伏安,比上年多投产828万千伏安;新增220千伏及以上输电线路长度34022千米,比上年少投产7070千米;新增直流换流容量2200万千瓦,比上年减少1000万千瓦。2019年,全国跨区、跨省送电量分别完成5405亿千瓦时和14440亿千瓦时,分别比上年增长12.2%和11.4%。

五是电力燃料供应由紧平衡转向总体平衡,电煤全年综合价超过绿色区间上限。煤矿优质产能逐步释放,进口煤支撑作用较好发挥,2019年电煤供应总体有保障。电煤价格前高后低,震荡幅度收窄,全年综合价仍超过《关于印发平抑煤炭市场价格异常波动的备忘录的通知》(发改运行〔2016〕2808号)规定的绿色区间上限(500-570元/吨)。

(三)全国电力供需总体平衡,局部地区采取了有序用电措施

2019年,全国电力供需总体平衡。东北、西北区域电力供应能力富余;华北、华东、华中、南方区域电力供需总体平衡,其中,蒙西、冀北、辽宁、浙江、江西、湖北、海南等省级电网在部分时段采取了有序用电措施,蒙西电网从前几年的电力供应能力富余转为2019年以来的电力供应偏紧。

二、2020年全国电力供需形势预测

(一)电力消费延续平稳增长态势

2020年在稳中求进工作总基调和国家宏观政策逆周期调节的大背景下,2020年全社会用电量将延续平稳增长,在没有大范围极端气温影响的情况下,预计2020年全国全社会用电量比2019年增长4%-5%。

(二)非化石能源发电装机比重将继续提高

预计2020年全国基建新增发电装机容量1.2亿千瓦左右,其中非化石能源发电装机投产8700万千瓦左右。预计2020年底全国发电装机容量21.3亿千瓦,增长6%左右;非化石能源发电装机合计9.3亿千瓦左右,占总装机容量比重上升至43.6%,比2019年底提高1.7个百分点左右。

(三)全国电力供需保持总体平衡

预计全国电力供需总体平衡。分区域看,预计华北、华中区域部分时段电力供需偏紧;华东、南方区域电力供需总体平衡;东北、西北区域电力供应能力富余。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析