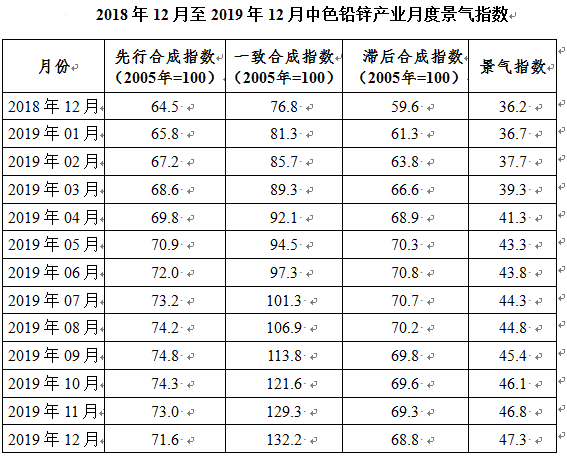

中商情报网讯:2019年,我国铅锌行业总体运行平稳,但矿山下行压力加大,价格震荡回落,行业效益出现分化。从中国有色金属工业协会了解到,2019年中色铅锌产业月度景气指数持续回升,12月景气指数已由年初位于“正常”区间中部,逐渐上升至“正常”区间上部运行。

来源:中国有色金属工业协会

一、精矿产量同比下降,再生金属产量持续增长。2019年,受环保治理等影响,铅、锌精矿产量123.1万吨、280.6万吨,同比下降7.5%、1%,国内铅锌矿产资源自给率不断下降。2019年,铅、锌产量580万吨、624万吨,同比增长14.9%、9.2%。其中,再生铅产量同比增长5.5%;再生锌产量同比增长22.9%,再生锌企业与原生铅锌冶炼企业、钢铁冶炼企业融合不断加快。

二、精矿进口增长,铅酸蓄电池出口持续下降。2019年,进口铅精矿、锌精矿实物量161.2万吨、317.4万吨,同比增长31.7%、17.5%;进口精铅、精锌9.4万吨、60.5万吨,同比下降26.4%、15.4%。2019年,我国出口铅酸蓄电池17029.1万只,同比下降9.3%。

三、价格震荡下跌,行业效益分化明显。2019年,铅、锌现货均价16611元/吨、20277元/吨,同比下跌12.8%、13.6%。铅锌行业实现利润170.3亿元,同比下降16.6%。其中,受铅锌价格震荡回落影响,铅锌矿采选实现利润95.9亿元,同比下降44.0%;受全球铅锌精矿供应宽松影响,铅锌精矿加工费同比上涨,铅锌冶炼行业实现利润74.4亿元,同比增长126.1%。

四、消费动力不足,投资同比增长。据有色协会统计,铅表观消费量与去年基本持平,锌表观消费量同比增长4.7%。我国铅锌消费以国内需求为主,随着汽车等铅的终端消费品产量下跌,以及铅酸蓄电池出口持续下降、在多领域面临替代冲击,铅消费增长乏力;受基础设施、家电、汽车等主要消费领域增幅下滑及产量下降影响,锌消费形势也不容乐观。2019年,随着铅锌矿山建设、冶炼资源综合回收等项目不断推进,铅锌采选、冶炼投资分别同比增长7.0%、31.1%。

2020年,铅锌行业绿色发展任务依然艰巨,全行业将按照中央经济工作会议要求,持续深化供给侧结构性改革,开展铅锌行业规范管理,严控冶炼产能无序扩张,加快绿色改造和资源综合利用,推动原生铅冶炼企业与蓄电池生产企业协同合作,积极利用二次物料,促进行业高质量发展。

更多资料请参考中商产业研究院发布的《2020-2025年中国镁行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年青海省饮料产量为12.3万吨 同比增长1.57%

2019年青海省饮料产量为12.3万吨 同比增长1.57%

2019年青海省原盐产量为278.73万吨 同比增长0.08%

2019年青海省原盐产量为278.73万吨 同比增长0.08%

2019年甘肃省集成电路产量为3898581万块,同比增长22.71%

2019年甘肃省集成电路产量为3898581万块,同比增长22.71%

中商产业研究院:《2020年无人机产业园行业市场发展 前景及投资研究报告》发布

聚焦“新基建”:2020年中国数据中心产业链全景图(附企业名录)

2020年1-2月中国经济运行情况分析:新兴服务业持续发展

2019年甘肃省发电量为1479.6亿千瓦小时 同比增长0.5%

2019年陕西省十种有色金属产量为205.4万吨 同比增长3.79%

2019年陕西省钢材产量及增长情况分析

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年无人机产业园行业市场发展 前景及投资研究报告》发布

聚焦“新基建”:2020年中国数据中心产业链全景图(附企业名录)

2020年1-2月中国经济运行情况分析:新兴服务业持续发展

2019年甘肃省发电量为1479.6亿千瓦小时 同比增长0.5%

2019年陕西省十种有色金属产量为205.4万吨 同比增长3.79%

2019年陕西省钢材产量及增长情况分析

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布