中商情报网讯:2019年,我国铜行业保持平稳运行,效益同比增长,价格震荡回落,下游消费持续转弱,产能过剩风险不容忽视。

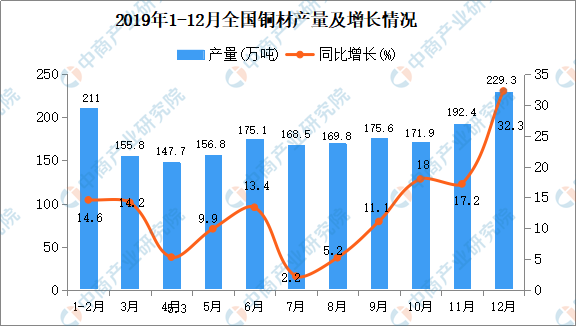

一、产量平稳增长,主要技术指标持续优化。2019年,铜精矿金属含量163万吨,同比增长4.1%,精炼铜、铜材产量分别为978万吨、2017万吨,分别同比增长10.2%、12.6%。铜冶炼总回收率98.6%,同比提高0.1个百分点,铜冶炼综合能耗226千克标煤/吨,同比下降2%。

数据来源:中商产业研究院数据库

二、价格震荡回落,行业效益持续改善。2019年,铜价延续弱势震荡走势,全年现货均价47739元/吨,同比下降5.8%。全年规上铜企业实现利润412亿元,同比增长8.2%,增速较2018年提升3.9个百分点,其中铜矿采选行业实现利润56亿元,同比下降3.9%,铜冶炼、铜压延加工行业分别实现利润144亿元、212亿元,同比分别增长16.6%、6.5%。

三、进出口总额同比下降,原料进口结构发生变化。2019年铜产品进出口贸易总额753亿美元,同比下降13.2%,其中进口额、出口额分别为692亿美元、60.5亿美元,同比下降13.2%、13%。受禁止洋垃圾入境政策以及国内新增铜冶炼产能释放影响,废铜、粗铜、精炼铜进口量149万吨、76万吨、355万吨,分别同比下降38.4%、15.4%、5.4%,铜精矿进口实物量2199万吨,同比增长11.6%。

四、冶炼投资大幅增长,下游消费增幅放缓。2019年,受铜冶炼产能扩张及现有冶炼企业环保、智能化改造影响,铜冶炼行业投资同比增长40.9%,采选、加工投资同比下降13.6%、5.8%。下游消费继续放缓,电力行业投资低于预期,家用空调、冰柜、冰箱等增幅同比下滑,整体消费不容乐观,据协会统计,2019年我国铜消费同比增长2%,增速同比回落0.5个百分点。

为了更全面的了解我国铜行业发展现状,中商产业研究院梳理出国内铜行业开发区12个。据不完全统计,国内铜开发区主要布局在江西、安徽、广西、重庆、内蒙古等地。按开发区数量来看,拥有铜行业开发区数量最多的省市为江西省,合计达4个;其次为安徽省,铜行业开发区数量为3个;山东、广西、重庆、新疆、内蒙古均为1个。

来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院《2020年“新基建”——中国人工智能产业市场前景及投资研究报告》发布

中商产业研究院《2020年“新基建”——中国人工智能产业市场前景及投资研究报告》发布

2020年度全球AI人工智能企业100强排行榜

2020年度全球AI人工智能企业100强排行榜

2019年山东省专利创新企业百强排行榜

2019年山东省专利创新企业百强排行榜

2020年1-2月天津市水泥产量为31.09万吨 同比下降26.67%

2019年中国银行业100强排行榜

2020年1-2月天津市合成洗涤剂产量为4.56万吨 同比下降32.64%

2020年1-2月天津市机制纸及纸板产量同比下降23.94%

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

2020年1-2月天津市水泥产量为31.09万吨 同比下降26.67%

2019年中国银行业100强排行榜

2020年1-2月天津市合成洗涤剂产量为4.56万吨 同比下降32.64%

2020年1-2月天津市机制纸及纸板产量同比下降23.94%

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布