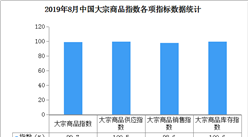

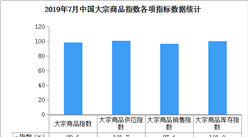

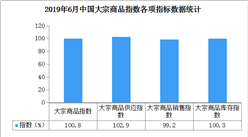

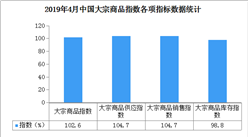

中商情报网讯:据中国物流与采购网数据显示,2020年3月份中国大宗商品指数(CBMI)为123.1%,较上月大幅回升42.5个百分点,为2017年1月份以来的最高点。各分项指数中,供应指数和销售指数均止跌回升,反弹幅度超过50个百分点,库存指数则明显回落,降幅超过20个百分点。从本月指数的变化情况来看,近期国内大宗商品市场运行形势出现回暖的迹象,供需双侧联动上升,企业生产经营环境有所改善。展望后市,国内多数企业已复工,疫情影响逐渐弱化,房地产、基建等大型项目将加快启动,二季度消费旺季仍可期,受悲观情绪改善以及市场去库存的提振,4月份国内大宗商品市场仍有上升空间,但基础仍需巩固,特别是当前海外疫情处于加速暴发期,需求前景黯淡或令市场的上行空间有限。

数据来源:中商产业研究院整理

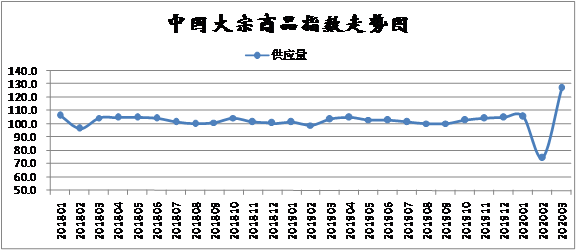

一、商品供应全面恢复

2020年3月份,大宗商品供应指数大幅反弹,至126.9%,显示随着国内新冠肺炎疫情得到有效控制,生产企业陆续复工生产,之前市场供应偏紧的局面得到明显缓解。各主要商品中,本月监测的各商品的供应量均呈现大幅回升的格局,其中有色金属供应量回升幅度超过40%,汽车供应量回升接近四成。

1、产量增加,钢铁供应回升

2020年3月份,钢铁供应量较上月大幅回升23.6个百分点,显示随着市场需求扩张、物流受限问题缓解、企业员工返岗率上升以及钢厂高炉整修逐步完成等多个因素带动,特别是在高价高利润情况下,钢厂生产积极性较高,钢铁产量逐步回升,市场供应量显著增加。3月份,钢铁行业PMI生产指数为39.3%,较上月上升8.0个百分点。据中国钢铁工业协会统计,2020年3月中旬重点钢企粗钢日均产量183.66万吨,旬环比增加2.8万吨,增长1.55%;本月重点统计钢铁企业累计平均日产粗钢249.48万吨,环比增长1.0%,同比增长2.48%。从当前供应端的情况来看,近日前期部分钢厂因疫情及利润问题检修的高炉将会陆续复产,叠加采暖季结束后的钢厂主动复产,预计4月份国内钢铁供应压力或将继续攀升。

2、铁矿石供应显著增长

2020年3月份,铁矿石供应指数触底反弹至121.7%,较上月回升51.0个百分点,显示随着国内矿山开工率回升以及到港量增加,国内铁矿石供应明显增长。从供应端的情况来看,3月份,铁矿石到港量回升。Mysteel统计中国铁矿石到港总量7755万吨,环比二月增加834万吨。分国别来看,增量主要来自于澳洲,其中澳洲到港总量5800万吨,环比二月份增加863吨。澳洲飓风后发运量增幅明显,叠加季末冲量,传导至国内的澳矿到港最为集中;其他国家如印度、智利等到港增幅明显,增幅均在100%以上。与此同时,国内生产也自低位回升。Mysteel预估国内三月铁精粉产量2137万吨,环比二月份增496万吨,同比降46万吨。进入三月份,疫情影响逐渐减弱,矿山产能利用率低位回升,且国产精粉需求较好,矿山持续去库。截止目前,疫情对国内矿山生产影响基本过去,除湖北和山西地区外,国内矿山已基本恢复生产。展望4月份,海外矿山产量新季度初通常伴随着较多的检修,发运量环比或将出现一定减量。但是巴西方面由于雨季的结束以及年度发运进度相对落后,预计4月份存在一定的增量空间。此外,南非、马来西亚、印度等国的港口封锁也将于4月份陆续开启。另外,值得关注的是,由于疫情蔓延引发的全球范围内制造业及钢厂减产,使得全球铁矿石的需求产生一定减量,一旦其他国家铁矿石的供应流向中国,将会增加港口额外一部分供应量。综合来看,4月份国内铁矿石供应量将继续增加。

3、煤炭供应全面恢复

2020年3月份,国内原煤供应量较上月回升21.5个百分点,显示随着产地煤矿陆续复工生产,煤炭产量逐步增加,煤炭市场供应偏紧局面开始逐渐缓解。从生产情况来看,据国家统计局最新数据,2020年1-2月份全国原煤产量48903万吨,同比下降6.3%。煤炭行业属于劳动密集型产业,受到疫情影响,此前不少单位面临外地工人无法按时到岗的用工难题,不过随着国内疫情逐步得到控制,煤矿产能复产率出现明显上升。进入3月份以后,随着产地煤矿陆续复产,目前主产地晋陕蒙地区煤矿生产已经恢复正常,多数煤矿已经开始满负荷生产,目前煤炭供应维持宽松态势。以内蒙古地区为例,截至3月22日,内蒙古全区累计复工煤矿238处,全区生产建设煤矿达到280处,产能9.13亿吨,为2019年底生产煤矿产能的88%,3月下旬开始全部复产复工。3月22日,全区生产煤炭295.7万吨,达到去年同期水平。

4、成品油供应量有所回升

2020年3月份,成品油供应量较上月回升9.6个百分点,相比其他商品,成品油整体供应量回升幅度不大,这主要是春节过后,受疫情影响,主营以及地炼库存大幅上升,导致成品油产量持续不高。据国家统计局数据显示,2020年1-2月份,国内汽油产量为2044.0万吨,同比减少14.1%。同期,柴油产量为2358.6万吨,同比减少14.7%。从炼厂生产情况来看,进入4月份,广西石化1000万吨/年常减压和茂名石化300万吨/年常减压装置将分别在上旬和中旬恢复开工。另外,国际油价的持续低位,使得炼厂加工成本降低,部分炼厂增强开工负荷。此外,市场需求有望逐步增加,预计4月份原油加工量较3月份将有所增加,利好汽、柴油产量增加。

5、有色金属供应压力加大

2020年3月份,有色金属供应量较上月大幅增长44.3%,是当月所有监测品种中,回升幅度最大的,从数据的变化情况来看,进入3月份,随着国内疫情得到有效的控制,多数炼厂已恢复生产,特别是随着下游需求持续恢复,使得有色金属生产、加工行业开工率持续增加,当前有色金属总体产量已经基本恢复到春节前的水平。据国家统计局数据显示,2020年1-2月份,国内十种有色金属产量为925.4万吨,同比增长2.2%。可见疫情对有色金属生产影响有限,随着需求逐步恢复,特别是物流不畅的掣肘逐渐消除,前期生产企业胀库的问题得到明显缓解,生产企业生产热情高涨,之前被动停产、减产的企业开始复工,商品产量开始不断增加,市场供应量显著回升。当前虽国内疫情明显好转,下游消费订单也逐渐恢复,但海外疫情的不断扩散,使得有色金属及相关制品出口订单逐渐下滑,这将使得国内有色金属产品的供需不匹配,或再度造成商品库存的大量积累,后期生产企业主动减产的可能性较大,市场供应量增速将会有所减缓。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年中国大宗商品电子交易市场调查与发展预测报告

2014-2018年中国大宗商品电子交易市场调查与发展预测报告

2014-2020年中国大宗商品电子交易行业分析与投资策略报告

2014-2020年中国大宗商品电子交易行业分析与投资策略报告

2014-2018年中国大宗商品电子交易行业风险投资态势及投融资策略研究报告

2014-2018年中国大宗商品电子交易行业风险投资态势及投融资策略研究报告

2015-2020年中国大宗商品行业竞争格局与投资价值研究咨询报告

2015-2020年中国大宗商品行业竞争格局与投资价值研究咨询报告