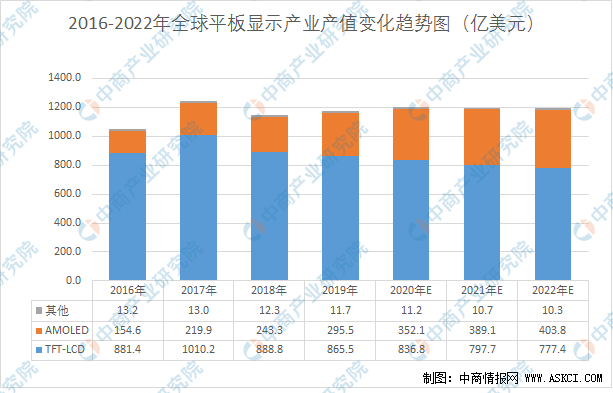

中商情报网讯:在笔记本电脑、智能手机、平板电脑、大尺寸高清电视以及车载和工控等专业显示历次应用浪潮的推动下,全球平板显示行业发展稳定,市场空间巨大。根据IHS数据,2017年全球平板显示产业产值高达1243.04亿美元,2018年由于宏观经济环境变化、产能快速增长导致价格剧烈下降等因素影响,产值有所下降,但仍高达1144.26亿美元。随着4K/8K技术的成熟、AMOLED产能释放以及5G、物联网的推进对平板显示产业的拉动,2019年起全球平板显示产业产值将保持稳定回升态势。

由于TFT-LCD技术成熟,成本较低,应用范围广泛,TFT-LCD技术在平板显示产业中依然占据绝对优势,2018年TFT-LCD产值占比77.67%,未来TFT-LCD产值占比虽下降,但至2022年仍将占据65.25%的市场份额,是市场主流显示技术。AMOLED由于拥有低能耗、轻薄以及可柔性化等特点,在手机、可穿戴市场具备优势,近年来AMOLED在智能手机应用中快速渗透。根据IHS数据,2018年手机面板中AMOLED占比为21%,预计2025年占比将达到37%。在中大尺寸产品上,AMOLED受限于技术、良率和成本等因素发展缓慢。

数据来源:IHS、中商产业研究院整理

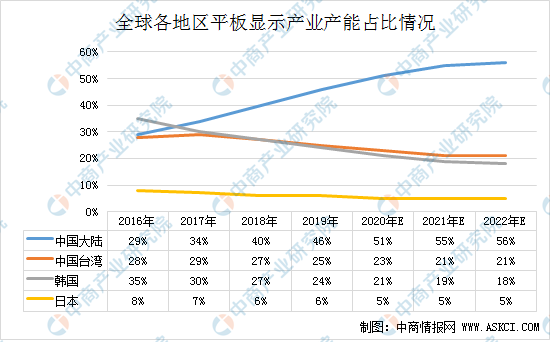

随着《2014-2016年新型显示产业创新发展行动计划》等平板显示行业国家支持政策的出台,在各级地方政府支持下,众多平板显示国内外厂商加大了在我国大陆投资建设面板新产线的力度。据统计,我国大陆在2016年以后达产的面板生产线共有31条,其中TFT-LCD生产线18条,OLED生产线13条,分布在长三角、珠三角、环渤海以及以成都与武汉为代表的中西部产业聚集区,投资总额7690亿元。

2016年我国大陆平板显示产能首次超过我国台湾地区,2017年又继续超过韩国成为全球最大的平板显示产能地区,占比34%。2018年至2020年,我国大陆显示面板产能将持续大幅增加,预计至2022年,我国大陆产能占比达到56%,全球产能向我国大陆集中趋势不可阻挡。

数据来源:DSCC、中商产业研究院整理

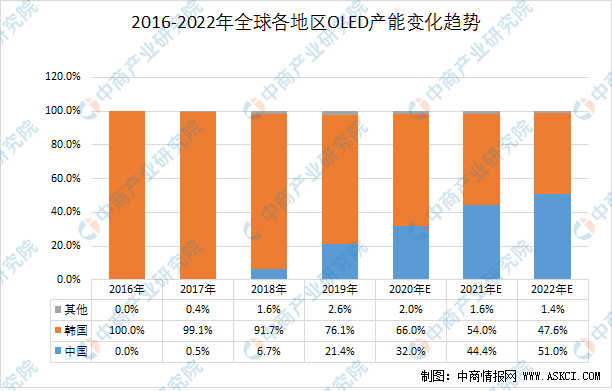

AMOLED由于拥有低能耗、轻薄以及可柔性化等特点,在手机、可穿戴市场具备优势,随着产能和良率的提升,近年来在手机应用中快速渗透。未来随着折叠屏等技术的成熟和普及,AMOLED将继续扩大在手机领域的份额。根据IHS数据,2018年AMOLED在手机中渗透率为21%,预计未来渗透率快速增加,2022年达到34%。大尺寸AMOLED由于良率过低成本过高,在电视面板市场占有率极低,2018年OLED电视面板出货量仅约300万台。截至2019年6月末,全球已量产的AMOLED生产线共计22条,在建及已规划的生产线10条,主要集中于中韩两国。我国面板厂商积极投资AMOLED,已量产AMOLED生产线11条。预计2022年我国大陆厂商将有17条AMOLED生产线,投资总额近5,000亿元。目前小尺寸AMOLED领域仍为三星一家独大,我国大陆企业正不断在产能和良率上缩小韩国厂商差距。随着京东方、深天马、维信诺等多条生产线产能和良率爬坡,我国大陆OLED产能全球占比快速提高,2018年为6.7%,预计2019年将提高至21.4%,2022年达到51%,超越韩国成为拥有全球最大的OLED产能的地区。

数据来源:DSCC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年全球平板显示产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-4月全国合成洗涤剂产量同比增长1.1%

2020年1-4月全国合成洗涤剂产量同比增长1.1%

2020年1-4月全国机制纸及纸板产量同比下降8.1%

2020年1-4月全国机制纸及纸板产量同比下降8.1%

2020年1-4月全国纱产量为689.9万吨 同比下降20.9%

2020年1-4月全国纱产量为689.9万吨 同比下降20.9%

中商产业研究院:《2020年中国服装产业集群市场前景及投资研究报告》发布

中商产业研究院:《2020年中国氢能产业园市场前景及投资研究报告》发布

2019年全国教育事业发展大数据统计分析(附图表)

疫情下医疗器械行业迎来发展新机遇 2020年医疗器械产业链上中下游分析(图表)

2020年4月国内外钢材市场价格运行情况及5月钢价走势分析(图)

2020年1-4月北京市发动机产量同比下降21.75%

2020年1-4月北京市铜材产量为0.13万吨 同比增长18.18%

中商产业研究院:《2020年中国服装产业集群市场前景及投资研究报告》发布

中商产业研究院:《2020年中国氢能产业园市场前景及投资研究报告》发布

2019年全国教育事业发展大数据统计分析(附图表)

疫情下医疗器械行业迎来发展新机遇 2020年医疗器械产业链上中下游分析(图表)

2020年4月国内外钢材市场价格运行情况及5月钢价走势分析(图)

2020年1-4月北京市发动机产量同比下降21.75%

2020年1-4月北京市铜材产量为0.13万吨 同比增长18.18%