白酒行业的发展趋势

(1)白酒行业资源向核心产区聚集

白酒核心产区在地理位置、气候、优质水源保障、优质原粮供应、酿酒技艺传承等方面均具优势,保障了优质白酒的酿造。例如以遵义—宜宾—泸州为核心的“中国白酒金三角”,因其独特的自然生态条件,自古以来就是白酒的重要产区,以贵州茅台、五粮液、泸州老窖为代表的我国白酒头部企业均位于该区域。

随着国民收入水平的提高,消费者日趋重视白酒品质和品牌,来自核心产区的优质白酒更符合消费者诉求、市场接受度更高,核心产区白酒产品的市场比较优势十分明显。

同时,我国白酒产业正从粗放式发展转向集约式发展,核心产区各级政府和主管部门出台了系列支持白酒产业升级发展的产业政策和配套政策,吸引了各类产业资本的进入。在白酒核心产区当地大型名优酒企的带动下,产区及周边建立了灌装包装园区、配套辅料生产园区和物流仓储园区等,白酒及其上下游产业资源向核心产区聚集已成为趋势。

(2)白酒行业有效产能向优势企业聚集

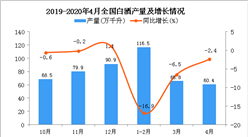

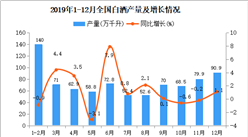

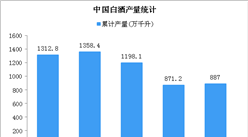

2016年以来白酒行业进入分化发展阶段,在行业整体产量和销售收入仍处于下降趋势时,以中、高端产品为主的优势白酒企业却进入恢复增长期,体现出了显着的消费升级特点。随着优势企业营收规模的扩大以及盈利能力的提升,其在产品开发、服务体系完善、人力资本建设等方面的投入资源将更多,能更好地激发并满足消费者的需求。而缺乏核心竞争力的中小企业、手工作坊生产的白酒产品的消费需求则不断萎缩,相关产能正在逐步出清,白酒产业的有效产能加速向优势企业聚集。

(3)白酒产品需求向中高端及以上品类聚集

近年来,我国人均GDP稳定增长,2019年我国人均GDP达70,892元,较2018年增加7.40%。国民收入的不断提升使得白酒消费者的消费意愿向高品质消费转变,消费升级促使中高端及以上白酒产品的消费比重提升。具有丰富的中高端及以上产品体系和持续开发能力的白酒企业享受了消费升级的发展红利。以中高端及以上产品为主的酱香型白酒龙头贵州茅台和浓香型白酒代表泸州老窖为例:贵州茅台酒的市场占有率自2016年的5.99%提升至2019年的12.86%,泸州老窖中档酒类和高档酒类的市场占有率自2016年的0.93%提升至2019年的2.09%,体现了中高端及以上白酒的销售占比正在进一步提升。

更多资料请参考中商产业研究院发布的《2020-2025年中国白酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国总部经济园区行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国总部经济园区行业市场前景及投资研究报告》发布

中国教育信息化十四五规划前瞻:教育信息化将呈现出服务型业务特征(图)

中国教育信息化十四五规划前瞻:教育信息化将呈现出服务型业务特征(图)

中商产业研究院:《2020年中国政府产融结合招商新模式发展战略研究报告》发布

中商产业研究院:《2020年中国政府产融结合招商新模式发展战略研究报告》发布

2020年1-4月河北省十种有色金属产量为0.89万吨 同比下降10.1%

2020年中国冶金有色行业品牌价值TOP30排行榜

中商产业研究院:《2020年中国乳制品行业市场前景及投资研究报告》发布

2020年4月河北省发电量及增长情况分析

2020年1-4月天津市彩色电视机产量同比下降46.59%

加快新材料产业发展 “十四五”时期新材料产业重点发展任务前瞻(图表)

聚焦全国两会:加快跨境电商等新业态发展 2020年中国跨境电商市场前景分析(图)

2020年1-4月河北省十种有色金属产量为0.89万吨 同比下降10.1%

2020年中国冶金有色行业品牌价值TOP30排行榜

中商产业研究院:《2020年中国乳制品行业市场前景及投资研究报告》发布

2020年4月河北省发电量及增长情况分析

2020年1-4月天津市彩色电视机产量同比下降46.59%

加快新材料产业发展 “十四五”时期新材料产业重点发展任务前瞻(图表)

聚焦全国两会:加快跨境电商等新业态发展 2020年中国跨境电商市场前景分析(图)