(2)中游

按照用途和表现形式,工业软件一般分为研发设计类软件、生产控制类软件、信息管理类软件和嵌入式工业软件四类,每类工业软件都具体代表性产品。近年来,我国积极推动工业技术软件化,取得了许多的成效。

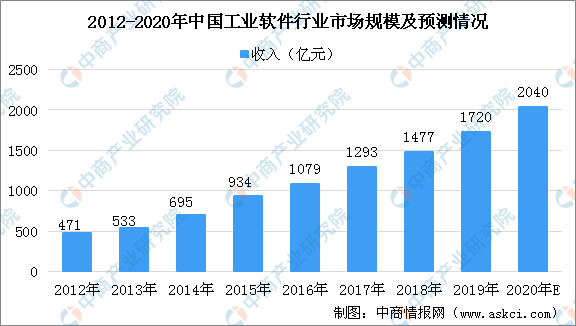

中国工业软件发展较晚,与世界其他先发国家相比,发展水平有一定差距。但在全球智能制造大趋势的背景下,中国积极发展工业软件,取得了良好的发展势头,市场规模维持较高速的增长。2016年开始,我国工业软件市场规模增速有所放缓,但仍稳步增长。2019年,我国工业软件市场规模达1720亿元,增速为16.45%,按照当前趋势,预计2020年中国工业软件市场规模将突破2000亿元。

来源:中商产业研究院

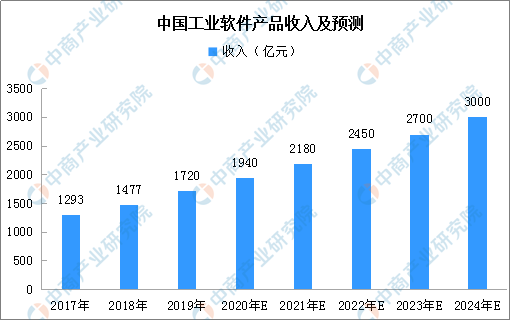

2019年,中国工业软件产品实现收入1720亿元,增长14.6%,为支撑工业领域的自主可控发展发挥重要作用。中国正在从制造大国转变为制造强国,预测未来几年时间内,工业软件产品收入将保持10%-15%的增长速度,到2024年,中国工业软件产品收入将达到3000亿元。

来源:中商产业研究院

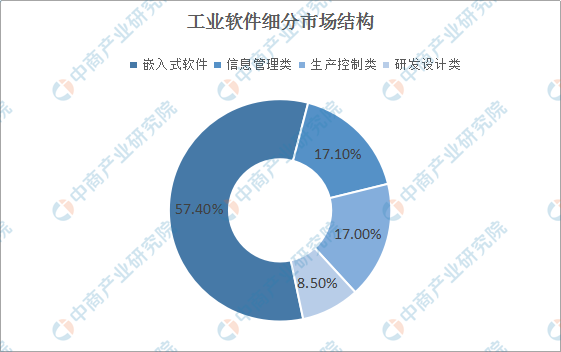

在工业软件细分市场方面,通过对比2018年各细分市场的销售额发现,嵌入式软件销售额最高,达到963亿元,占比超过57.4%,然后依次为信息管理类、生产控制类、研发设计类。嵌入式软件销售额如此之高,主要受益于工业企业对工业智能终端、工业传感器、工业自动化装备等的巨大需求。

来源:中商产业研究院

从工业软件行业市场竞争格局来看,在外国市场,工业软件行业已形成巨头垄断的局面,如研发设计类软件领域由达索、西门子、欧特克等巨头占据着技术和市场优势;在生产控制软件领域,西门子保持行业龙头地位;信息管理类软件领域SAP、Oracle占据主导地位。

在国内市场,外资巨头依靠技术优势和先发优势占据了较大的市场份额。然而,由于中国本土企业具备天生的地缘优势及成本优势,在部分领域已通过高性价比及优质服务站稳脚跟,并通过加大研发和产品开发进入新的发展阶段。以运营管理类软件公司用友网络、金蝶软件为例,其在现有业务的基础上坚定的发展云计算业务,孕育出弯道超车的可能性。具体到研发设计类软件领域,中望软件及CAD领域其他竞争对手也在加大研发投入,以期在充分竞争的市场中逐步实现对外国厂商的追赶及超越。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

盘点2020年政府工作报告养老重点内容 解析老年人口发展现状及消费潜力

盘点2020年政府工作报告养老重点内容 解析老年人口发展现状及消费潜力

2020年1-4月中国啤酒进口量为15996万升 同比下降28.2%

2020年1-4月中国啤酒进口量为15996万升 同比下降28.2%

2020年1-4月中国小麦进口量为163万吨 同比增长30.7%

2020年1-4月中国小麦进口量为163万吨 同比增长30.7%

2020年一季度全球半导体厂商排行榜TOP10

“六保”之保产业链供应链稳定:2020年口罩市场分析及预测(附图表)

2020年1-4月中国液晶电视机出口量为2596万台 同比下降11.1%

2020年中国服装产业集群市场规模及集群布局分析(附图表)

三七互娱与华为共拓云游戏行业市场 2020年云游戏产业发展前景分析(图)

网红经济发展潜力大 预计2020年市场规模将达3400亿(附产业链及变现模式)

2020年1-4月中国粮食出口量及金额增长情况分析

2020年一季度全球半导体厂商排行榜TOP10

“六保”之保产业链供应链稳定:2020年口罩市场分析及预测(附图表)

2020年1-4月中国液晶电视机出口量为2596万台 同比下降11.1%

2020年中国服装产业集群市场规模及集群布局分析(附图表)

三七互娱与华为共拓云游戏行业市场 2020年云游戏产业发展前景分析(图)

网红经济发展潜力大 预计2020年市场规模将达3400亿(附产业链及变现模式)

2020年1-4月中国粮食出口量及金额增长情况分析