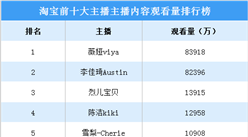

中商情报网讯:2020年初,一场突如其来的疫情为线下活动按下了暂停键,且在“宅经济”催化下,网络直播成为全民级爆发热点。前有初代网红罗永浩躬身入局引发淘快抖三家争抢,首场带货成交1.1亿;后有格力总裁董明珠在快手和京东先后卖出3亿+和7亿+。一方面得益于直播市场的日渐成熟,另一方面则因疫情“催化”加速之下“宅经济”的来临,促使人们的工作、生活、娱乐和消费逐渐向线上转移,电商直播的发展,也每天都在刷新行业认知。

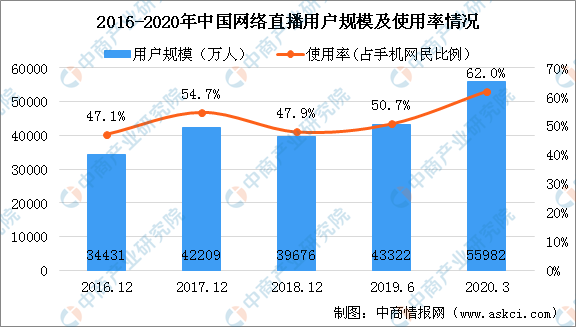

根据中国互联网络信息中心(CNNIC)发布第45次《中国互联网络发展状况统计报告》数据显示:截至2020年3月,我国网络直播用户规模达5.60亿,较2018年底增长1.63亿,占网民整体的62.0%。

数据来源:CNNIC、中商产业研究院整理

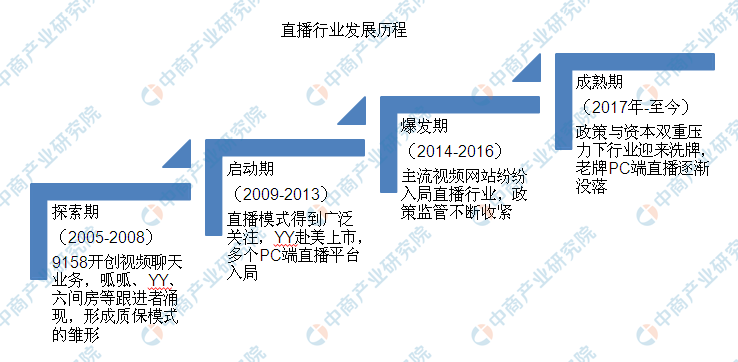

我国网络直播始于2005年,9158最先开创视频聊天业务,呱呱、YY、六间房等跟进者涌现,形成直播模式的雏形。2014-2016年进入爆发期,主流视频网站纷纷布局直播业务;2017年以后,政策与资本双重压力下行业迎来洗牌,老牌PC端直播逐渐没落。

资料来源:中商产业研究院整理

随着网络技术的不断发展,“直播”已经成为商贸流通企业的标配,特别是受新冠肺炎疫情影响,传统线下销售模式受到冲击,线下店铺经营受阻,企业纷纷试水“直播”,直播成为线下店铺复工的工具,网红带货、店主直播、导购直播等多样化的网络直播纷纷涌现。

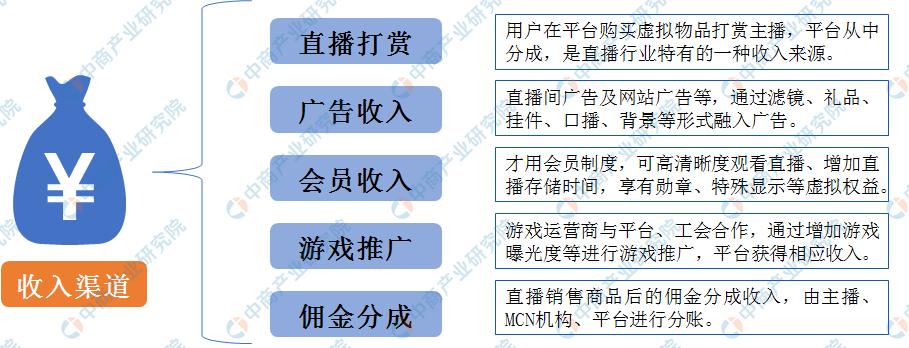

据了解,直播行业收入来源于直播打赏、广告收入、会员收入、游戏推广以及佣金分成五大渠道。其中以游戏和才艺为主的泛娱乐直播平台核心营收来源于直播打赏,占比超过90%;以商品交易为主的直播电商核心营收来源于佣金分成,与用户形成双向互惠的关系。

资料来源:Mob研究院、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年一季度全国各省市生猪存栏排行榜

2020年一季度全国各省市生猪存栏排行榜

全国首家螺蛳粉产业学院揭牌 螺蛳粉行业前景如何?(图)

全国首家螺蛳粉产业学院揭牌 螺蛳粉行业前景如何?(图)

2020年中国智慧城市产业链全景图深度分析(附智慧城市概念企业名单)

2020年中国智慧城市产业链全景图深度分析(附智慧城市概念企业名单)

中国区块链产业发展前瞻:区块链有望纳入国家“十四五规划”(图)

2020年1-4月内蒙古发动机产量为2.1万千瓦 同比增长46.85%

2020年4月山西省手机产量为100.18万台 同比下降10.78%

2020年1-4月山西省铜材产量为0.65万吨 同比增长12.07%

一文看懂2020年中国MCN机构整体规模及企业竞争格局(图)

全球新能源汽车市场分析及前景预测:2025年销量有望达1150万辆

直播带货进入新阶段 2020年中国网络直播市场发展现状及趋势预测(图)

中国区块链产业发展前瞻:区块链有望纳入国家“十四五规划”(图)

2020年1-4月内蒙古发动机产量为2.1万千瓦 同比增长46.85%

2020年4月山西省手机产量为100.18万台 同比下降10.78%

2020年1-4月山西省铜材产量为0.65万吨 同比增长12.07%

一文看懂2020年中国MCN机构整体规模及企业竞争格局(图)

全球新能源汽车市场分析及前景预测:2025年销量有望达1150万辆

直播带货进入新阶段 2020年中国网络直播市场发展现状及趋势预测(图)