中商情报网讯:6月4日早盘,锂电池板块盘中多股拉升。截至上午10时,国轩高科拉升翻红,中国宝安涨停。另外,江淮汽车冲击涨停。锂电池是一类由锂金属或锂合金为正/负极材料、使用非水电解质溶液的电池,大致可分为锂金属电池和锂离子电池。其中,锂离子电池行业受新能源汽车市场利好快速发展,国轩高科、江淮汽车等企业均有所布局。

新能源汽车行业发展初期,磷酸铁锂电池凭借适宜的能量密度、安全性能、循环寿命和价格优势等,满足新能源客车等商用车使用需求,占据动力电池行业的最大市场份额。但随着产业政策支持,消费者对高续航里程、高安全性能、快充新能源汽车的需求,以及动力电池企业对三元材料电池研发的突破和生产工艺的优化,三元材料电池超过磷酸铁锂电池,成为装机量占比第一的动力电池类型,尤其是在新能源乘用车领域。

根据数据显示,2018年中国三元材料电池装机量为30.7GWh,较2017年增长92%;磷酸铁锂为21.6GWh,较2017年增长20%。三元材料动力电池装机量占动力电池装机量达到53.86%,首次超越磷酸铁锂电池。2019年,三元材料动力电池装机量为38.4GWh,较2018年增长25%,占动力电池装机量比例上升至61.5%;磷酸铁锂为19.98GWh,较2018年下滑7%,占比下滑至32%。

来源:GGII、中商产业研究院整理

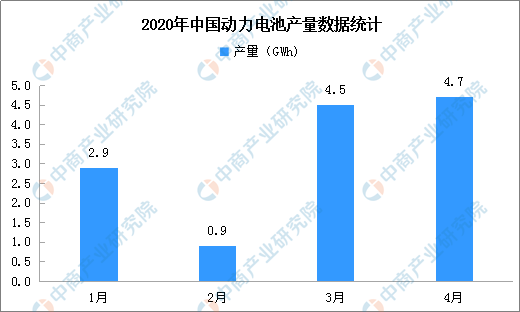

另外,据最新数据显示,2020年4月中国动力电池产量共计4.7GWh,同比下降35.5%。其中,三元电池产量2.9GWh,占总产量的60.6%,同比下降33.7%。累计方面,1-4月我国动力电池产量累计13GWh,同比累计下降52.1%。其中,三元电池产量累计8.6GWh,占总产量的66.6%,同比累计下降47.8%。

来源:中汽协、中商产业研究院整理

锂电池投资前景看好

新能源汽车的推广势在必行,同时也带动动力电池行业的发展,锂电池市场投资前景大好。总体来看,未来锂电池市场投资有以下利好因素:

(1)实现我国汽车产业弯道超车势在必行

中国的汽车产销量已连续多年位居全球第一,为世界最大汽车市场。中国汽车工业由于发展起步较晚,技术与自主创新能力仍较为落后。新能源汽车是时代新产物,自2010年,国务院决定“加快培育和发展战略性新兴产业”,将新能源汽车作为七大战略产业之一,国家各级政府部门出台一系列政策鼓励新能源汽车产业的发展。中国新能源整车企业、动力电池企业在技术层面、产业层面已走在世界前列,发展新能源汽车是我国汽车产业实现弯道超车的重要战略。在此背景下,锂电池需求量不断释放,市场规模将进一步扩大。

(2)新能源汽车配套设施日益完善,成本下降,终端消费者对新能源汽车接受程度不断提升

全球新能源汽车已由导入期进入成长期,随着特斯拉、北汽新能源等多款爆款车型对市场的培育,以及新能源汽车续航里程的不断提升,充电桩等配套设施的日益完善,终端消费者对新能源汽车的接受程度日益增强。新能源汽车行业的发展已由政策驱动逐步转向消费驱动。同时,新能源汽车和动力电池行业技术不断进步,使得新能源汽车成本不断下降,新能源汽车在与传统燃油汽车竞争中,逐步占据优势地位,助力新能源汽车大规模普及。

(3)软包电池优势凸显,将成为动力电池系统重要技术路线之一

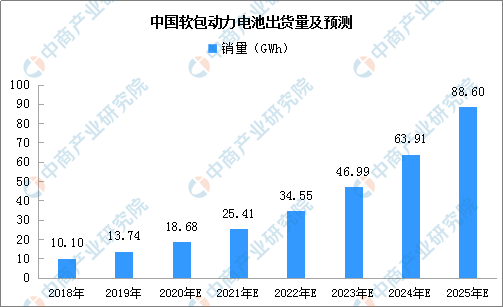

从电池形状和封装方式来看,软包电池长期以来是全球锂离子电池的主要技术路线之一,尤其是在消费型锂电池领域,软包电池渗透率超过70%。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

来源:GGII、中商产业研究院整理

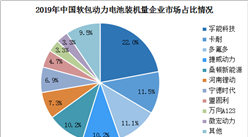

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展,成为锂电池市场的重要增长点之一。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年珠三角地区服装产业集群发展现状及布局分析(图)

2020年珠三角地区服装产业集群发展现状及布局分析(图)

2020年1-4月上海市铜材产量同比下降18.45%

2020年1-4月上海市铜材产量同比下降18.45%

2020年1-4月上海市合成洗涤剂产量同比增长7.19%

2020年1-4月上海市合成洗涤剂产量同比增长7.19%

2020年1-4月上海市纱产量同比下降52.54%

2020年1-4月上海市饮料产量为61.9万吨 同比下降18.96%

智慧政务十四五规划前瞻:建设更高质量“互联网+政务服务”(图)

宝马将布局超27万个充电桩 2020年中国充电桩产业链投资前景如何?(附图表)

最佳布局时机到来!中国新能源汽车产业链上中下游深度剖析(附企业名单)

2019年中国连锁百强排行榜

海南自贸港建设利好旅游业 从景区/酒店/旅行社/乡村旅游分析海南旅游发展(图)

2020年1-4月上海市纱产量同比下降52.54%

2020年1-4月上海市饮料产量为61.9万吨 同比下降18.96%

智慧政务十四五规划前瞻:建设更高质量“互联网+政务服务”(图)

宝马将布局超27万个充电桩 2020年中国充电桩产业链投资前景如何?(附图表)

最佳布局时机到来!中国新能源汽车产业链上中下游深度剖析(附企业名单)

2019年中国连锁百强排行榜

海南自贸港建设利好旅游业 从景区/酒店/旅行社/乡村旅游分析海南旅游发展(图)