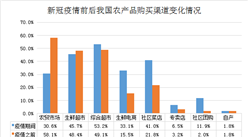

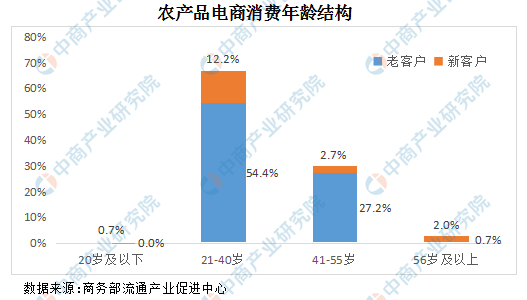

从人群分布看,中青年人是电商消费的主力军。21—40岁的消费者占比66.6%,41—55岁占比29.9%。其中,首次通过电商渠道购买农产品的消费者占比17.7%,新客户主要源自21—40岁年龄区间,40—55岁人群存在较大增长潜力。

从消费品类看,电商渠道消费覆盖农产品全品类,水果、蔬菜、粮油消费较多,肉类、禽蛋和牛奶次之,水产品消费相对较少。此外,在线销售需打通采摘、分拣、包装、物流链条环节才能实现最终消费,由于消费者对电商渠道的生鲜农产品运输时效和产品质量提出更高要求,具备自建物流体系、选品和仓储配送能力的电商企业在此次疫情中表现更佳。

数据来源:商务部流通产业促进中心、中商产业研究院整理

三、居家消费市场需求小幅增长,总体消费趋向平稳。

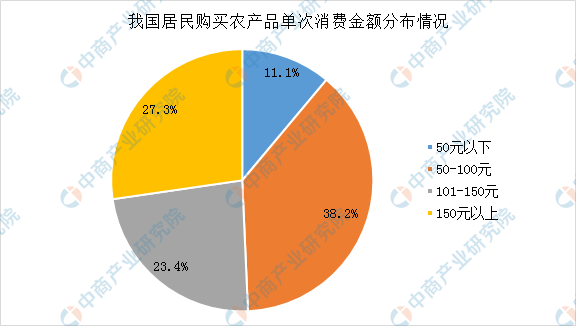

受疫情影响,农产品需求端发生变化,各地机关团体食堂、餐饮与节庆活动相关的集体性消费需求明显减弱,但家庭日常生活消费需求是刚性的。受前期农产品价格结构性上涨、季节性因素和疫情对饮食结构影响,家庭消费较疫情发生前小幅增长。疫情期间绝大多数居民减少了购买农产品次数,但单次消费金额有所增加。据调查,七成以上居民每周购买农产品频次少于2次,仅2.5%的居民每天购买,月均购买农产品约9次;单次农产品消费金额在85—147元之间,家庭月平均消费金额约1044元。正常情况下我国居民月均购买农产品频次约10次,客单价约82元。

数据来源:商务部流通产业促进中心、中商产业研究院整理

“宅经济”催生了新的居家消费增长点。居民除购买生鲜农产品满足做饭需求,自制糕点和特色菜品需求突出。电商平台数据显示,面粉、酒曲、蛋糕粉等烘焙类食材和特色菜品半成品大受青睐。不少老字号餐馆、电商平台把特色菜品制成半成品售卖,自热小火锅、袋装螺蛳粉、湖北热干面等速食销量也创下新高。标准化、符合现代生活节奏的半成品菜将成为未来餐食消费趋势。随着疫情防控形势逐渐向好,国内生产生活秩序加速恢复,新兴业态不断涌现,线上线下融合加深加快,我国农产品消费市场逐步回归平稳,将迎来新的增长点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

夜间经济用“烟火气”激活城市夜间消费 中国夜间经济发展现状分析(图)

夜间经济用“烟火气”激活城市夜间消费 中国夜间经济发展现状分析(图)

2020年珠三角地区服装产业集群发展现状及布局分析(图)

2020年珠三角地区服装产业集群发展现状及布局分析(图)

2020年1-4月上海市铜材产量同比下降18.45%

2020年1-4月上海市铜材产量同比下降18.45%

2020年1-4月上海市合成洗涤剂产量同比增长7.19%

刷爆朋友圈却乌龙了?站在“地摊经济”风口上的五菱才是摆摊神车(图)

2020年1-4月上海市纱产量同比下降52.54%

2020年1-4月上海市饮料产量为61.9万吨 同比下降18.96%

智慧政务十四五规划前瞻:建设更高质量“互联网+政务服务”(图)

宝马将布局超27万个充电桩 2020年中国充电桩产业链投资前景如何?(附图表)

最佳布局时机到来!中国新能源汽车产业链上中下游深度剖析(附企业名单)

2020年1-4月上海市合成洗涤剂产量同比增长7.19%

刷爆朋友圈却乌龙了?站在“地摊经济”风口上的五菱才是摆摊神车(图)

2020年1-4月上海市纱产量同比下降52.54%

2020年1-4月上海市饮料产量为61.9万吨 同比下降18.96%

智慧政务十四五规划前瞻:建设更高质量“互联网+政务服务”(图)

宝马将布局超27万个充电桩 2020年中国充电桩产业链投资前景如何?(附图表)

最佳布局时机到来!中国新能源汽车产业链上中下游深度剖析(附企业名单)