随着全球基因测序行业市场规模的不断扩大,基因测序相关技术的持续革新和应用领域的深入发展,行业竞争格局也在不断演化。基因测序的产业链上游为测序仪器、设备和试剂供应商,中游为基因测序服务提供商,下游为使用者,包括医疗机构、科研机构、制药公司。

基因测序服务提供商根据客户类别的不同,主要分为两大类,一是面向基础研究的基因测序服务提供商;二是面向终端用户的临床、医疗类的基因检测服务提供商,服务内容以无创产前基因检测为主,还包括药物靶向治疗检测、遗传缺陷基因检测、肿瘤基因检测、病原微生物检测、疾病风险评估等。第一类服务提供商包括国内的诺禾致源、百迈克以及韩国的Macrogen等,第二类服务提供商包括贝瑞基因、博奥生物、燃石医学等。华大基因、安诺优达等公司则两种服务均有所涉及。

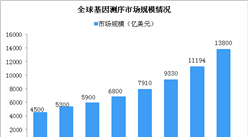

资料来源:中商产业研究院整理

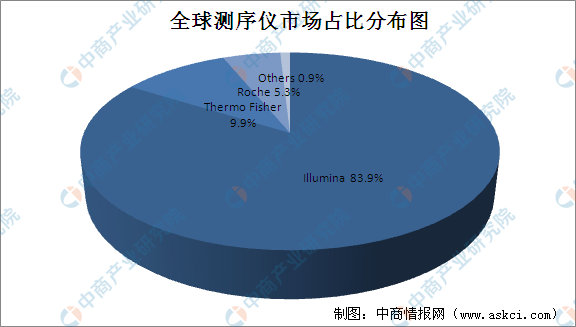

据悉,目前全球共有基因测序设备不足8000台,分布在60多个国家中,其中Illumina公司的HiSeq 2000、Genome Analyser 2x、MiSeq和NextSeq等测序平台占比为83.9%;Thermo Fisher公司的SOLiD、Ion Torrent和Ion Proton等测序平台占比为9.9%;Roche公司的454平台占比为5.3%。Illumina和Thermo Fisher设备占比超过90%,上游基因测序设备制造已形成垄断。中游应用企业必须购买仪器运行所需的耗材和试剂,基本上不具有议价能力。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国基因测序行业前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年广东城镇非私营单位分行业就业人员年平均工资排行榜

2019年广东城镇非私营单位分行业就业人员年平均工资排行榜

2020年1-4月江西省十种有色金属产量为59.39万吨 同比增长2.77%

2020年1-4月江西省十种有色金属产量为59.39万吨 同比增长2.77%

2019年广东城镇私营单位分行业就业人员年平均工资排行榜

2019年广东城镇私营单位分行业就业人员年平均工资排行榜

2020年1-4月江西省钢材产量为881.97万吨 同比增长5.19%

2020年1-4月江西省化学纤维产量为28.8万吨 同比增长37.01%

2020年中国OLED产业链全景图谱投资解读(附供应商及上市企业名录)

2020南京市新材料产业招商投资地图分析(图)

2020年中国生活垃圾处理上下游产业链全景图:再生资源回收利用行业市场潜力大(图)

2020年中国纺织服装行业品牌价值排行榜

2020年1-4月福建省合成洗涤剂产量同比下降11.47%

2020年1-4月江西省钢材产量为881.97万吨 同比增长5.19%

2020年1-4月江西省化学纤维产量为28.8万吨 同比增长37.01%

2020年中国OLED产业链全景图谱投资解读(附供应商及上市企业名录)

2020南京市新材料产业招商投资地图分析(图)

2020年中国生活垃圾处理上下游产业链全景图:再生资源回收利用行业市场潜力大(图)

2020年中国纺织服装行业品牌价值排行榜

2020年1-4月福建省合成洗涤剂产量同比下降11.47%