中商情报网讯:天然气是一种有限的化石燃料,可定义为烃类气体混合物(主要由甲烷组成)。中国城市天然气供应市场由获授天然气特许经营权的公司组成且该等公司可省门站或通过CNG╱LNG槽车运送从上游供应商获得天然气供应,并通过管网向终端用户(包括居民用户和非居民用户)供应管道天然气,且通常向该等用户提供安装、建设、维护及其他服务。在过去五年中,中国80%以上的城市天然气以管道天然气的形式进行配送。

天然气主要四类用途包括:①居民、运输以及商业及公共服务用户使用的城市天然气;②工业制造企业使用的燃料;③燃气发电站用发电的燃料;④化工企业使用的化工材料。

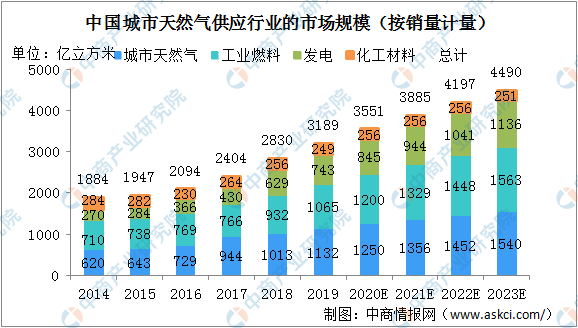

中国城市天然气供应行业市场规模

城市天然气(包括居民、商业、运输及公共服务用途)、工业燃料和发电是城市天然气供应行业消费增长的三大驱动力。2019年城市天然气消费量1132亿立方米,用作工业燃料的天然气消费量1065亿立方米,天然气发电消费量743亿立方米。预计2023年城市天然气消费量1540亿立方米,用作工业燃料的天然气消费量1563亿立方米,天然气发电消费量1136亿立方米。

资料来源:灼识谘询、中商产业研究院整理

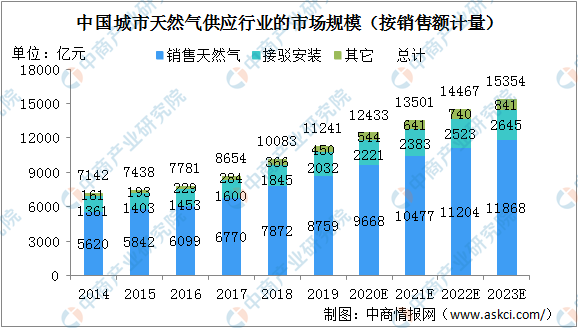

城市天然气供应商的主要收入来源一般可划分为天然气销售、接驳安装业务以及其他增值服务(例如天然气燃烧器具销售、天然气加气站业务及综合能源服务)。中国按销售额计的城市天然气供应行业的市场规模自2014年的7142亿元增长至2019年的11241亿元。这主要是由燃气发电站数量增加,住宅供暖系统扩张,以及政府推进煤改气工程。

受管道天然气消费量的日益增加以及管网的扩张推动,中国按销售额计的接驳安装服务的市场规模由2014年的1361亿元增至2019年的2032亿元,预计市场规模将继续增长并达至2023年的2645亿元。同时,由城市天然气供应商的服务网点持续扩张,维护、维修及天然气燃烧器具的销售额迅速增长,由2014年的161亿元增长至2019年的450亿元。鉴于未来政府将进一步推广使用天然气,预计到2023年,中国城市天然气供应行业的销售额将达到15354亿元。

资料来源:灼识谘询、中商产业研究院整理

中国城市天然气供应行业驱动因素及发展机遇分析

1、环保及高效

相比其他能源,天然气对环境更为友好,这是由于天然气燃烧时不会释放二氧化硫及氮氧化物,二氧化碳排放量亦比煤炭少45%,比石油少30%。此外,燃气发电站的效率亦高于其他类别的发电站。

2、中国能源发展十三五规划

为建立低碳能源体系,加快可再生能源发展,国家发改委于2016年发布《中国能源发展十三五规划》。该规划提出,天然气消费量占主要能源消费总量的比重达到10%,煤炭消费量占主要能源消费总量的比重降至58%以下的目标。此类优惠政策预期将继续提升天然气消费量,推动中国城市天然气供应市场的可持续发展。

3、煤改气工程

2016年至2017年国家采纳了一系列关于煤改气工程的政策,要求京津冀地区工业用户和居民用户在取暖、烹饪及热水供应方面从煤炭转为天然气,从而广泛实施主要针对农村地区居民用户的天然气村村通工程。国家煤改气工程贡献了中国2016年至2017年的天然气消费量净增长中的58.8%。照此,持续推进煤改气工程是中国城市天然气供应市场发展的一个重要驱动力。实施天然气村村通工程旨在补充国家煤改气工程并推进农村地区天然气的使用。实施主要侧重管道天然气网络的接驳安装,相较使用LNG供应的方式,以更为有效的方式实现煤改气的转型。

4、城镇化持续推进

中国城镇化率从2014年的54.8%增至2019年的60.6%,预计中国城镇化将持续推进。随着天然气在城市家庭中逐渐推广,城市化推动了中国城市天然气供应市场的持续发展。

5、外商投资藉由更新负面清单扩大市场准入

更新的《外商投资准入特别管理措施(负面清单)(2019年版)》(自2019年7月30日起生效)已删除有关人口超过500000人的城市燃气、热力供应项目的建设舆运营须由中方控股的规定。因此,外国投资者直接投资中国公司所需的程序更简化。此外,外国投资者在建立新分公司之前,通过减少复杂及耗时的安全审查程序,拓展中国业务期间将面临更少的障碍。

更多资料请参考中商产业研究院发布的《2020-2025年中国智慧能源行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年直播电商行业市场现状及发展趋势报告》发布

中商产业研究院:《2020年直播电商行业市场现状及发展趋势报告》发布

广西药材资源十分丰富 2020年广西医药产业地图及现状分析(附图表)

广西药材资源十分丰富 2020年广西医药产业地图及现状分析(附图表)

2020年“618”全网销售额前十大品类排行榜

2020年“618”全网销售额前十大品类排行榜

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜