中商情报网讯:随着天气好转,后期新胶供应量将逐步增加,加之国内促进汽车消费政策不断落地和各地基建投资项目陆续开工,轮胎企业开工率有望继续增加,预计后期价格将比前期略有上扬。

(一)天然橡胶新胶供应增加。

国内海南、云南受干旱及白粉病影响,开割进度慢于往年同期。国外泰国、马来西亚、越南等国先后进入开割季,但仍属开割初期,加之受疫情影响,新胶产出缓慢。

(二)天然橡胶现货价格上涨。

国内市场,5月份全乳胶上海、山东市场均价每吨9958元,环比涨3.9%,同比跌12.6%;混合胶山东市场均价每吨9483元,环比涨3.2%,同比跌19.1%。东南亚市场,泰国RSS3均价每吨1386美元(折人民币每吨9850元),环比跌4.8%,同比跌17.9%;印尼SIR20均价每吨1164美元(折人民币每吨8273元),环比涨3.6%,同比跌22.2%;马来西亚SMR20均价每吨1164美元(折人民币每吨8273元),环比涨3.7%,同比跌21.9%。

(三)天然橡胶期货价格上涨。

5月份,上海期货交易所主力合约(2009)均价每吨10286元,环比涨3.7%,同比跌13.6%。东京工业品交易所橡胶主力合约(2010)结算均价每千克152.5日元(折人民币每吨10096元),环比涨1.9%,同比跌19.5%。

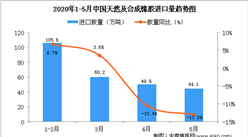

(四)天然、混合橡胶进口均减少。

据海关统计,4月份我国进口天然橡胶11.95万吨,环比减39.9%,同比减35.1%;混合橡胶26.70万吨,环比减4.8%,同比增10.4%。1-4月累计,进口天然橡胶62.29万吨,同比减4.9%,进口额为8.44亿美元,同比增1.8%;进口混合橡胶107.43万吨,同比增4.9%,进口额15.21亿美元,同比增9.7%。

(五)预计后期天然橡胶价格将比前期略有上扬。

供给方面,从5月下旬情况看,干旱天气和白粉病造成的不利影响逐渐减弱,短期内若无重大灾害天气发生,国内海南、云南有望实现大面积开割。国外泰国主产区南部各省及越南产区干旱逐步缓解,后期新胶恢复供应可能性大,预计全球新胶供应增加。需求方面,美国、欧盟等主要经济体经济恢复仍存在很大变数,从我国进口轮胎量短期内难以恢复。但随着国内促进汽车消费政策的不断落地,以及各地基建投资项目的陆续开工,轮胎开工率有望继续增加。综上,预计后期国内价格仍将低位震荡,但比前期略有上扬。

更多资料请参考中商产业研究院发布的《2020-2025年中国天然橡胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年“618”全网美妆行业品牌销售额排行榜(TOP5)

2020年“618”全网美妆行业品牌销售额排行榜(TOP5)

2020年5月云计算领域投融资情况分析:投融资金额环比减少47.9%(附完整名单)

2020年5月云计算领域投融资情况分析:投融资金额环比减少47.9%(附完整名单)

中商产业研究院:《2020年直播电商行业市场现状及发展趋势报告》发布

中商产业研究院:《2020年直播电商行业市场现状及发展趋势报告》发布

广西药材资源十分丰富 2020年广西医药产业地图及现状分析(附图表)

2020年“618”全网销售额前十大品类排行榜

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

广西药材资源十分丰富 2020年广西医药产业地图及现状分析(附图表)

2020年“618”全网销售额前十大品类排行榜

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%