二、半导体产业链中游

半导体产业链的中游为半导体终端产品以及其衍生的应用、系统等。半导体产品按功能区分,可以分为集成电路、光电子器件、分立器件和传感器等四大类。其中,集成电路作为信息产业的基础与核心,被誉为“现代工业的粮食”。集成电路是指采用一定的工艺,将数以亿计的晶体管、三极管、二极管等半导体器件与电阻、电容、电感等基础电子元件连接并集成在小块基板上,然后封装在一个管壳内,成为具备复杂电路功能的一种微型电子器件或部件。封装后的集成电路通常称为芯片。

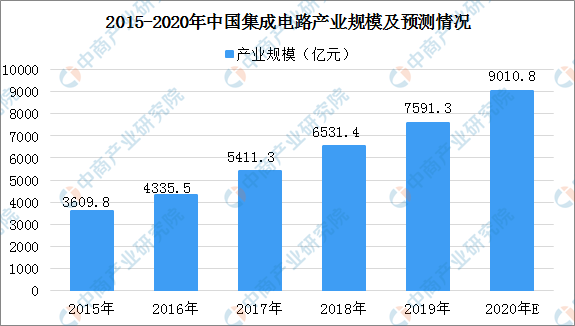

近年来,我国集成电路产业实现了快速发展,产业规模从2015年的3609.8亿元提升至2019年的7591.3亿元,年复合增长率达到22.88%,技术水平显著提升,有力推动了国家信息化建设。据预测,到2020年我国集成电路产业规模将突破9000亿元。

数据来源:中商产业研究院整理

而在半导体产业链中,芯片设计、晶圆制造和封装测试是三大核心环节。

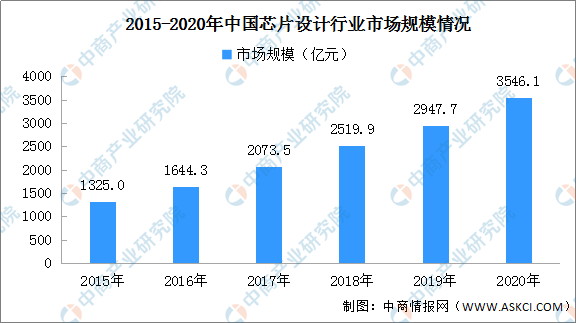

(1)芯片设计

芯片设计的本质是将具体的产品功能、性能等产品要求转化为物理层面的电路设计版图,并且通过制造环节最终实现产品化。设计环节包括结构设计、逻辑设计、电路设计以及物理设计,设计过程环环相扣、技术和工艺复杂。芯片设计公司的核心竞争力取决于技术能力、需求响应和定制化能力带来的产品创新能力。

芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一,近年来,中国芯片设计产业在提升自给率、政策支持、规格升级与创新应用等要素的驱动下,保持高速成长的趋势。数据显示,芯片设计业销售收入从2015年的1325亿元增长到2019年的2947.7亿元。预计2020年,中国芯片涉及行业市场规模将突破3500亿元。

数据来源:中商产业研究院整理

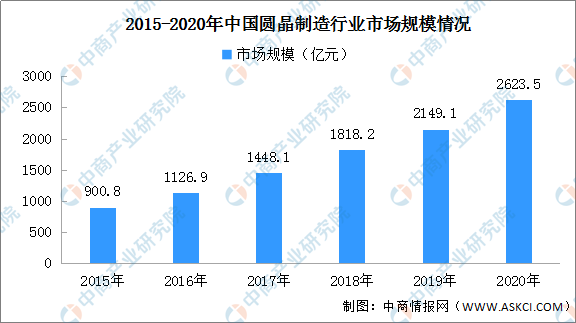

(2)圆晶制造

晶圆制造是根据设计出的电路版图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出能够完成功能及性能实现的晶圆片。在工艺选择上,数字芯片主要为CMOS工艺,沿着摩尔定律发展,追逐高端制程,产品强调的是运算速度与成本比;而模拟芯片除了少部分产品采用CMOS工艺外,大部分产品主要采用的是BCD、CDMOS工艺等特色工艺,其制造环节更注重工艺的特色化、定制化,不绝对追逐高端制程。晶圆制造产业属于典型的资本和技术密集型产业。目前中国正承接第三次全球半导体产业转移,根据SEMI数据显示,2017年到2020年的四年间,预计中国将有26座新晶圆厂投产,成为全球新建晶圆厂最积极的地区。

数据显示,2016年中国圆晶制造行业市场规模突破1000亿元;到2019年,中国圆晶制造行业市场规模超过2000亿元,达到2149.1亿元。预计2020年,我国圆晶制造行业市场规模或达到2623.5亿元。

数据来源:中商产业研究院整理

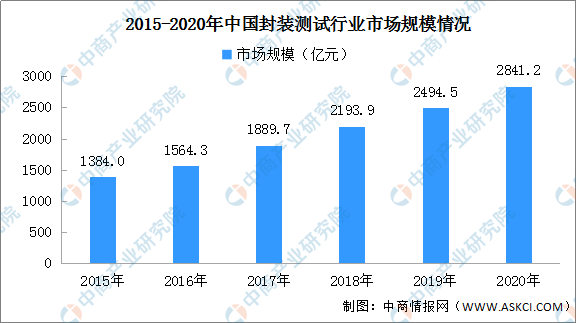

(3)封装测试

半导体封装测试是半导体制造的后道工序,封测主要工序是将芯片封装在独立元件中,以增加防护并提供芯片和PCB之间的互联,同时通过检测保证其电路和逻辑畅通,符合设计标准。在半导体产业链中,传统封装测试的技术壁垒相对较低,但是人力成本较为密集。封装测试产业规模的强劲发展对国内半导体产业整体规模的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力支撑。

未来随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需求明显增强。2019年,我国封装测试行业市场规模将近2500亿元,预计2020年将超过2800亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-5月湖南省化学纤维产量为2.58万吨 同比下降27.32%

2020年1-5月湖南省化学纤维产量为2.58万吨 同比下降27.32%

2020年1-5月湖南省合成洗涤剂产量同比增长10.73%

2020年1-5月湖南省合成洗涤剂产量同比增长10.73%

2020年1-5月湖南省机制纸及纸板产量为115.96万吨 同比增长2.93%

2020年1-5月湖南省机制纸及纸板产量为115.96万吨 同比增长2.93%

新基建浪潮下 2020年智慧杆产业链全景图及投资机会深度解读(附图表)

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业配股计划投入募集资金排行榜

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

自贸区第六批改革试点经验复制推广 一文了解全国自贸区产业地图布局(附图表)

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%

新基建浪潮下 2020年智慧杆产业链全景图及投资机会深度解读(附图表)

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业配股计划投入募集资金排行榜

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

自贸区第六批改革试点经验复制推广 一文了解全国自贸区产业地图布局(附图表)

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%