中商情报网讯:车载镜头与超声波雷达、激光雷达、红外传感器等传感器构成了ADAS系统感知层。车载镜头凭借廉价成本和对物体外形的识别能力的优势,目前是车企实现ADAS感知层的首选传感器之一。为了应对复杂的应用场景,实现大部分甚至全部ADAS功能,每部车一般需要搭载超过8颗以上的光学镜头,车载镜头逐渐成为汽车智能化过程中使用最多的传感器之一,将迎来市场爆发,并直接带动车载镜头市场的爆发。

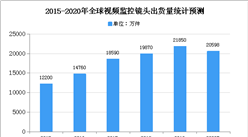

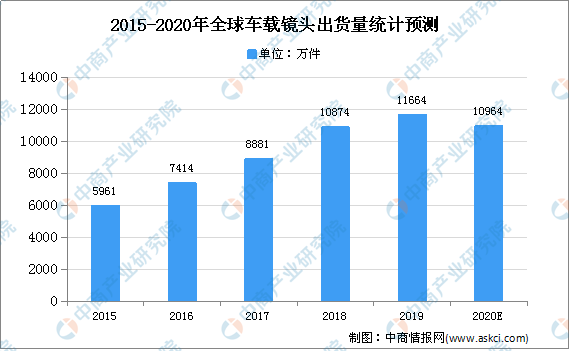

数据显示,车载镜头出货量从2014年的4523.4万件增长至2016年的7414.3万件,复合增长率28%;销售金额从2014年的3.03亿美元增长至2016年的3.95亿美元,复合增长率14.2%。受新冠肺炎疫情影响,2020年全球车载镜头出货量将有所下降,中商产业研究院预测,2020年全球车载镜头出货量将达1.1亿件。

数据来源:TSR、中商产业研究院整理

玻塑混合镜头成为主流

结合了玻璃镜头成像质量高、温漂低、稳定性强和塑料镜头易量产、耐冲击、成本低等优势的玻塑混合镜头逐渐成为车载镜头的主流。

工作时间长、工作场景复杂不断推动产品技术进步

为了减少多变天气状况和汽车震动环境的影响,同时满足辅助驾驶时对采集有效、稳定的数据所必需的视野范围和覆盖距离等的特殊要求,车载镜头一般需要满足广角、高相对照度、高通光等特性,同时具备防尘防水、抗震和夜视等功能。为了控制车大灯等正面强光干扰引起的鬼影杂光、在极端温度或短时间快速温差变动的状况下保持光学成像稳定性以及如何更为有效捕捉和分辨物体细节等技术难题,车载镜头厂商正在积极地通过改进镀膜工艺、提高技术参数等方式,不断推动车载镜头产品整体的技术进步。

3D感测成为热点

随着汽车智能化的不断演进,对车载镜头提出了快速感测并深度辨识车身周边环境的需求。这要求车载镜头对环境信息的解读的同时同步实现景深测量的效果,而作为3D感测主流技术方案的结构光、TOF技术12等已成为各大车载镜头厂商技术攻关的热点。

行业壁垒较高,中国厂商较少涉足

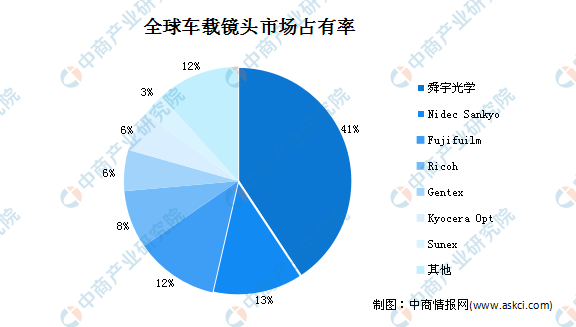

车载镜头厂商除了必须满足IATF 1694913质量体系标准外,还需要不断地革新自身的产品线,推出在成本和性能均能满足市场需求的产品。目前车载镜头市场仍以日系、美系光学厂商为主,2017年全球车载镜头出货量前七大厂商仅有舜宇光学一家中国企业。

数据来源:TSR、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国车载镜头行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年深圳市制造业上市企业营收50强排行榜

2020年深圳市制造业上市企业营收50强排行榜

2020年1-5月重庆市汽车产量为46.39万辆 同比下降20.14%

2020年1-5月重庆市汽车产量为46.39万辆 同比下降20.14%

2020年1-5月重庆市手机产量为4055.22万台 同比下降36.95%

2020年1-5月重庆市手机产量为4055.22万台 同比下降36.95%

2020年5月重庆市发动机产量及增长情况分析

低风险地区电影院7月20日恢复营业 电影行业迎利好!(附影视概念股名单)

超1800家电子烟企业暗淡退场 2020年中国电子烟市场前景如何?(附图表)

2020年便利店行业景气指数分析:总体景气指数为62.87 近三年最低值(图)

2020年1-5月重庆市纱产量同比下降34.05%

2020年1-5月重庆市饮料产量为90.14万吨 同比下降11.62%

2020年1-5月重庆市原盐产量为62.68万吨 同比下降46.33%

2020年5月重庆市发动机产量及增长情况分析

低风险地区电影院7月20日恢复营业 电影行业迎利好!(附影视概念股名单)

超1800家电子烟企业暗淡退场 2020年中国电子烟市场前景如何?(附图表)

2020年便利店行业景气指数分析:总体景气指数为62.87 近三年最低值(图)

2020年1-5月重庆市纱产量同比下降34.05%

2020年1-5月重庆市饮料产量为90.14万吨 同比下降11.62%

2020年1-5月重庆市原盐产量为62.68万吨 同比下降46.33%