中商情报网讯:国内豆价高位震荡回落,国际价格低位回升。国内方面,豆制品销售旺季即将到来,经销商库存减少且基层收购困难,但临储大豆陆续投放,有效供给增加,预计豆价高位震荡。国际方面,中美第一阶段经贸协议继续推进,全球大豆市场供应充足,预计国际大豆价格低位震荡。

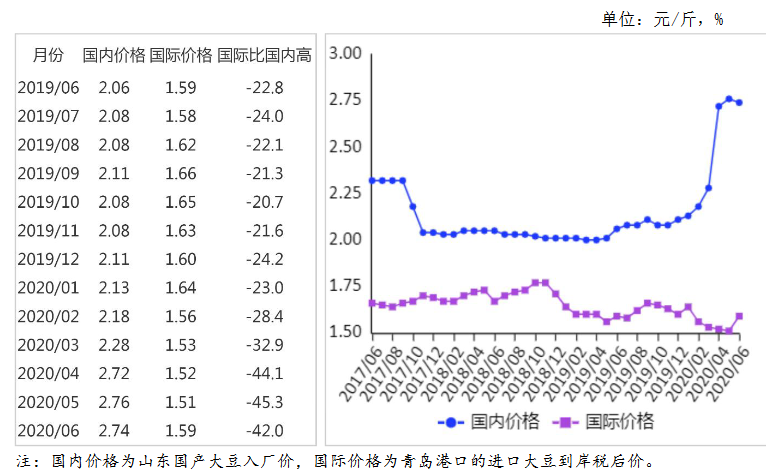

(一)国内大豆价格高位震荡回落。本月东北地区“无豆可收”,现货库存基本出清,国产大豆价格保持高位。截至6月30日,中储粮共竞价销售4次,累计投放大豆19万吨,成交率100%,高溢价支撑大豆期货现货市场价格。6月份,黑龙江国产油用大豆平均收购价每斤2.03元,环比涨0.6%,同比涨23.2%;黑龙江国产食用大豆平均收购价每斤2.55元,环比跌0.2%,同比涨40.7%;山东国产大豆入厂价每斤2.74元,环比跌0.8%,同比涨33.1%;大连商品交易所大豆主力合约(国产非转基因大豆,2020年9月)收盘价每斤2.33元,环比涨5.1%,同比涨34.5%。山东地区中等豆粕出厂价每吨2719元,环比跌1.0%,同比跌7.7%。

(二)国际大豆价格低位回升。本月巴西大豆出口报价高于美国,大豆出口竞争力减弱,中美第一阶段经贸协议继续推进,中国企业持续增加美国大豆采购,利好美国大豆出口,国际大豆价格低位回升。6月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2020年7月)平均收盘价每吨319美元,环比涨3.2%,同比跌2.1%。

(三)进口大豆到岸税后价与国产大豆价差缩小。6月份,山东地区进口大豆到岸税后价每斤1.59元,环比涨5.1%,比当地国产大豆价格每斤低1.15元,价差比上月缩小0.10元。美国大豆离岸价折人民币每斤1.19元,比山东地区国产大豆采购价低1.55元,价差比上月缩小0.04元。

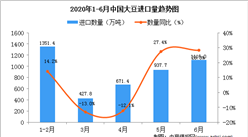

(四)1-5月累计,大豆进口量额双增。据海关统计,5月份我国进口大豆937.70万吨,环比增39.7%,同比增27.4%;进口额35.99亿美元,环比增37.0%,同比增25.0%。出口大豆0.77万吨,环比减32.5%,同比减33.0%;出口额735.80万美元,环比减26.8%,同比减25.8%。1-5月累计,我国进口大豆3388.39万吨,同比增6.7%;进口额134.19亿美元,同比增1.5%。出口大豆4.66万吨,同比减21.4%;出口额3938.30万美元,同比减21.5%。大豆进口主要来源国是巴西(占进口总量的65.0%)、美国(占26.5%)、阿根廷(占6.5%)。

(五)2020/21年度全球大豆供应充裕。据美国农业部6月份供需月报预测,2020/21年度全球大豆产量3.63亿吨,比上年度增2750万吨,增幅8.2%。全球大豆消费3.62亿吨,比上年度增1339万吨,增幅3.8%;全球大豆贸易量1.62亿吨,比上年度增加644万吨,增幅4.1%;期末库存0.96亿吨,大豆库存消费比26.6%,比上年度下降1.9个百分点。

(六)预计后期国产大豆价格高位震荡,国际大豆价格低位震荡。国内方面,经销商库存减少且基层收购困难,但随着临储大豆和俄罗斯大豆陆续进入市场,国内供给预期增加,预计国产大豆价格高位震荡。国际方面,下半年美国将成为全球大豆供应主力,随着中美第一阶段经贸协议推进,美国大豆需求持续向好,利于美国大豆价格;但美国大豆播种结束,优良率较高,播种面积大幅提升,预计产量将有较大增长,美豆库存处于偏高水平,抑制美豆价格涨幅;预计国际价格将低位震荡。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

周杰伦快手直播首秀观看总人次超6800万 直播行业发展势不可挡(附产业链)

周杰伦快手直播首秀观看总人次超6800万 直播行业发展势不可挡(附产业链)

犬只未植入芯片将被视为无证养犬?2020年宠物行业发展前景分析(附产业链)

犬只未植入芯片将被视为无证养犬?2020年宠物行业发展前景分析(附产业链)

2020《财富》中国500强最赚钱的40家公司排行榜(附完整榜单)

2020《财富》中国500强最赚钱的40家公司排行榜(附完整榜单)

2020年《财富》中国500强排行榜(附完整榜单)

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

2020年《财富》中国500强排行榜(附完整榜单)

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析