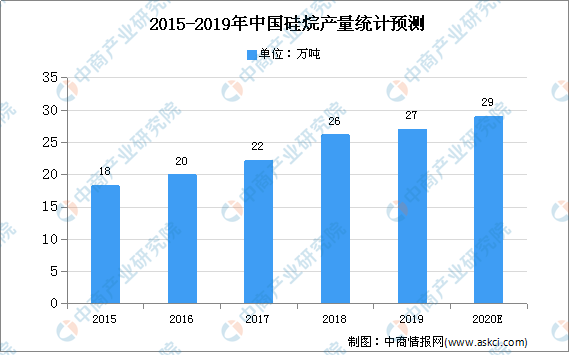

中商情报网讯:2019年初以来,全球主要经济体均出现不同程度的增长放缓迹象,在下游需求增速有所放缓、行业供应能力继续提高的情况下,2019年我国硅烷行业开工率同比基本保持稳定。2019年我国硅烷产量达27万吨,中商产业研究院预测,2020年我国硅烷产量将达29万吨。

数据来源:SAGSI、中商产业研究院整理

硅烷行业发展困境:

(1)环保督查力度提高

近年来政府和社会对企业安全生产和环境保护的要求不断提升,相关法律法规的标准保持从严趋势,中小型化工企业由于排放不达标等原因受到了责令停产、限产等处罚措施。随着环保部门执法力度及舆论监督关注度的进一步提高,行业内企业也需增加环保投入,相关经营成本存在上升可能。

(2)原材料价格波动

功能性硅烷行业上游为常见的化工原材料,受宏观经济、监管政策、市场供需等因素影响存在价格波动较大的情形。氯丙烯、炭黑等为石化产品,其价格受石油等基础原料价格和市场供需关系影响,呈现不同程度的波动。

(3)汇率波动

由于功能性硅烷出口量较大,随着人民币汇率市场化程度逐渐提高,人民币汇率波动的频率和幅度有增加趋势。出口比例较大的硅烷企业会面临较大的汇率风险。

(4)贸易限制

目前全球功能性硅烷生产主要集中在我国,主要用户分布在欧洲、北美、韩国、日本及东南亚等国家和地区。若主要进口国实施贸易限制政策,将不利于行业产品的销售,对我国相关企业产生不利影响。

硅烷行业发展前景:

(1)产业政策支持

《国民经济和社会发展第十三个五年规划纲要》《国家中长期科学和技术发展规划纲要(2006-2020年)》《“十三五”国家科技创新规划》《产业结构调整指导目录(2011年本)》等产业政策均明确将新型材料作为未来科技与产业发展的方向,鼓励投资者进入功能性硅烷等新材料行业,为本行业的发展指明了发展方向、提供了良好的政策环境。

(2)境外供需不平衡,下游需求旺盛

2008年以来,国外功能性硅烷产能没有大规模新建,市场供应能力有限。因此,国外功能性硅烷市场供需存在矛盾,给中国持续扩大产能提供了现实的目标市场。中国已成为世界最大的轮胎生产国和重要轮胎出口国,随着国内绿色轮胎相关技术规范及行业准入的逐步实施及新能源汽车市场逐步成熟,预计含硫硅烷需求将持续旺盛。

(3)产能集中度提高

在国家实施“供给侧改革”之后,随着去产能目标的逐步实现,行业集中度显著提高,带动了功能性硅烷行业的进一步发展。环保督查的力度支持了行业内环境友好型大中型企业的发展,也促进了产能集中度的提高。

更多资料请参考中商产业研究院发布的《2020-2025年中国硅烷行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年10大生猪上市企业生猪出栏量排行榜

2019年10大生猪上市企业生猪出栏量排行榜

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年6月江苏省发电量及增长情况分析

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2020年6月江苏省发电量及增长情况分析

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%