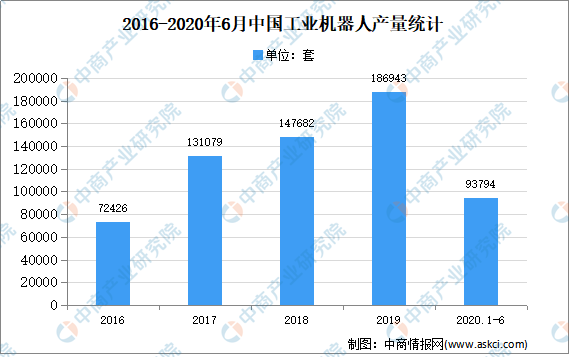

中商情报网讯:在工业4.0的大背景下,以美国、日本、德国为代表的国家和地区重视推动机器人产业的发展,凭借技术先发优势,取得了较高的行业集中度和市场份额。近年来,我国工业机器人行业保持快速发展。数据显示,2019年我国工业机器人产量达186943套。受此带动,作为工业机器人的核心零部件,精密减速器市场迎来高速发展。

数据来源:统计局、中商产业研究院整理

国产减速器市场份额较低

我国精密减速器发展较晚,数据显示,2018年国产减速器出货量市场份额不足30%,剩余市场份额则由外资品牌占据,且产品售价较高、交货周期较长,成为制约我国工业机器人产业发展的重要瓶颈之一,国产替代的需求也日益强烈。

政策推动行业发展

近年来,国内谐波减速器产业也在国家政策支持下不断发展,谐波减速器行业受益于政策和主要下游行业的驱动,迎来快速发展时期,国内从事谐波减速器的研发和生产的厂商有所增加,技术水平有所提高,产品系列逐渐丰富,并已成功突破了国际品牌在国内市场的垄断。

精密减速器行业发展趋势

(1)进口替代加速,国产化程度提高

随着一系列产业鼓励政策的颁布和实施,我国已将突破机器人关键核心技术作为科技发展的重要战略,对精密减速器发展的支持力度不断增强。同时,国内部分企业通过技术攻关、生产工艺的改进,研发出的产品在性能和稳定性等方面已能够达到国际水平,打破了国外的技术垄断,对国际品牌进口逐渐形成一定的替代。未来,国产化程度将加速提高,形成国内自主品牌减速器与国际品牌同台竞争的市场格局。

(2)产品向机电一体化、模块化方向发展

机器人及机器人关节为高度机电耦合系统,机电一体化模组将减速器及其他部分零部件进行模块化集成,能够提升减速器产品的功能属性和适用场景,降低厂商部件采购种类,减少安装环节、提高集成效率,并降低工业机器人的开发和应用门槛,让下游制造商更加专注于其机器人应用场景的开发,促进下游行业使用效率的提高和生产成本的降低,迎合了下游行业客户的市场需求。机电一体化、模块化将成为行业发展的重要趋势,在这种趋势下,国内外领跑企业纷纷开发一体化模块。

(3)下游市场持续高涨,应用领域不断拓宽

随着我国国民经济的持续增长,国内生产总值及固定资产投资均逐年提高,下游多个领域呈现出快速增长态势,带动精密减速器行业市场规模扩大。目前国内新进入厂商技术水平和产品质量参差不齐,真正符合下游客户标准、通过检测的合格减速器产品生产商依旧数量有限。在下游需求、国家产业政策支持的带动下,未来行业整体需求依旧高涨。

(4)服务能力和响应速度将成为企业的重要竞争力

随着机器人行业多年的快速发展,机器人产品的成熟与供需逐渐趋向平衡,下游客户对精密减速器企业的技术服务能力和响应速度提出了更高的要求。

更多资料请参考中商产业研究院发布的《2020-2025年中国减速器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国减速器市场前景及投资发展战略研究报告

2016-2021年中国减速器市场前景及投资发展战略研究报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2019-2023年中国减速器市场前景及融资战略咨询报告

2016-2021年中国减速器市场前景及融资战略咨询报告

2016-2021年中国减速器市场前景及融资战略咨询报告