数字货币的主要应用场景

大额支付端

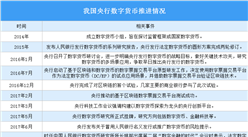

目前各国都在积极开展数字货币批发端大额支付系统,大多基于区块链技术。批发型央行数字货币目前已有几个项目正在推进,原因之一是部分央行的大额支付系统已进入技术生命周期的衰退阶段,所使用的计算机语言和数据库设计已经需要淘汰。基于区块链的新型支付系统用于大额支付,在技术上是可行的,参照Ubin项目的数字存托凭证模式,无需借助类似网联支付平台这样的中间渠道,各家支付机构和商业银行可以通过在金融专网中构建对等网络的方式,以统一的区块链网络连接起来,开展支付清算。考虑到目前区块链技术的交易性能还在演进的过程中,清算业务宜在批发层面展开。

现金数字化

商业银行与央行间流通的准备金和货币市场的现金一直是流动性的关键,如今,数字货币重点在“兑换”,解决了一些不必要的麻烦。自上而下来看,为保证数字货币发行和回笼且不改变央行货币发行总量,商业银行存款准备金和数字货币之间有等额兑换机制:在发行阶段,中央银行扣减商业银行存款准备金,等额发行数字货币;在回笼阶段,中央银行等额增加商业银行存款准备金,注销数字货币。商业银行或其他金融机构再向市场以类似的方式来发放和回收数字货币,同时银行间和市场间也可以进行数字货币的兑换。若从自下而上的角度,数字货币不是被某一机构“发行”出来的,而是公众在用手里的现金“兑换”出来的。因此,传统上实物货币受制于印钞造币环节的问题得以解决,数字货币的“印钞造币”可以瞬间完成,使得交易环节对账户依赖程度大为降低,有利于人民币的流通和国际化。同时数字货币可以实现货币创造、记账、流动等数据的实时采集,为货币的投放、货币政策的制定与实施提供有益的参考。

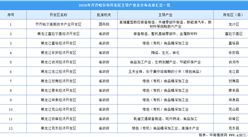

为了更好地了解数字货币行业发展情况,中商产业研究院梳理了数字货币概念股,供读者参考。

更多资料请参考中商产业研究院发布的《2020-2025年中国数字货币行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年周口市智慧交通行业前景预测与市场调查研究报告

2020-2025年周口市智慧交通行业前景预测与市场调查研究报告

2020-2025年信阳市智慧交通行业前景预测与市场调查研究报告

2020-2025年信阳市智慧交通行业前景预测与市场调查研究报告

2020-2025年永城市智慧交通行业前景预测与市场调查研究报告

2020-2025年永城市智慧交通行业前景预测与市场调查研究报告

2020-2025年商丘市智慧交通行业前景预测与市场调查研究报告

2020-2025年商丘市智慧交通行业前景预测与市场调查研究报告