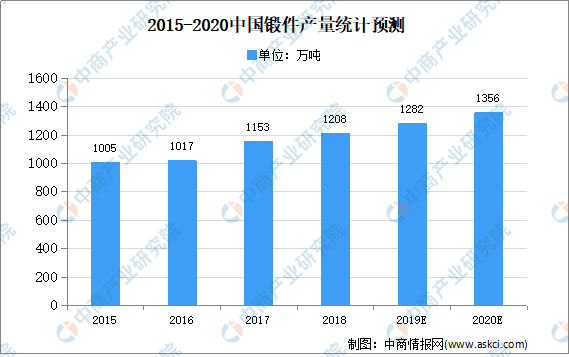

中商情报网讯:在国家政策支持和市场发展的推动下,我国锻造行业规模已稳居全球第一。随着装备制造业的快速发展,我国锻件产量持续保持高位,2018年,我国锻件产量达1208.11万吨,并连续多年成为全球锻件的第一大生产国和消费国。中商产业研究院预测,2020年我国锻件产量将达1356万吨。

数据来源:中国锻压协会、中商产业研究院整理

锻造行业发展困境

(1)缺乏规模优势及产业链协同效应

我国锻造企业数量众多,大部分企业生产规模小、设备相对落后、技术水平不高,行业集中度较低,市场竞争激烈,无法取得显著的规模效应,而一些在装备及技术上欠缺的企业,通过价格为导向的恶性竞争,扰乱正常的市场秩序,影响行业的发展进步。

(2)上游新材料研发能力薄弱、生产水平参差不齐

上游特钢行业研发、生产水平参差不齐,对新材料的研发及提高材料尺寸及性能稳定性认识不够突出,与世界先进水平相比尚有一定差距。目前,我国在航空、航天等领域的高端锻件用原材料与国外发达国家相比仍存在很大差距,部分原材料甚至全部依赖进口,这大大地影响了我国锻造行业的发展。

(3)高端锻件技术水平相对落后

我国锻造行业结构性矛盾相对突出,在高端锻件方面国际竞争力相对薄弱。由于相关专业技术人才不足、专家型人才短缺、年轻专业人才缺乏,材料数据库积累不足,从而制约了高端锻件技术水平的发展。

锻造行业发展前景

(1)产业政策的积极支持

基于锻造行业在国民经济中的基础地位,改革开放以来,政府和行业主管部门在政策上均给予了大力支持。国家颁布了了《国民经济和社会发展第十三个五年规划纲要》,提出以提高制造业创新能力和基础能力为重点,推进信息技术与制造技术深度融合,促进制造业朝高端、智能、绿色、服务方向发展,培育制造业竞争新优势。《中国锻压行业“十三五”发展纲要》则提出未来5年锻造行业实现自动化、信息化和数字化是行业重点发展方向。

(2)国防建设需求持续拉动行业发展

随着我国大国地位提升,当前的国际格局正在发生变化,我国的周边政治经济环境也趋于复杂,各种不稳定因素频现。近年来,我国不断加大国防投入,2019年我国国防支出11896.56亿元。据预测,2020年国防预算支出12680.05亿,增长6.6%。随着近年来国际格局的变化,为提高我国应对国际形势变化能力,我国需要继续加强国防投入,以保障我国现代化建设及国家安全。国防投入的加大将会提高军事装备的需求,从而带动军工锻件行业的发展。

(3)技术发展和资质认证推动产业升级

近年来,锻造行业在国家一系列鼓励政策的引导下,坚持国外引进与自主创新结合的研发模式,形成了一批具有自主知识产权的高端锻件产品,锻造行业整体技术水平的稳步提升,有力地推动了我国锻造产业向高端化方向发展。

更多资料请参考中商产业研究院发布的《2020-2025年中国锻造行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网+锻造机械市场运营模式分析报告

2016-2021年互联网+锻造机械市场运营模式分析报告

2016-2021年中国锻造炉行业市场前景与投资战略研究报告

2016-2021年中国锻造炉行业市场前景与投资战略研究报告

2016-2021年中国锻造机械市场前景及融资战略咨询报告

2016-2021年中国锻造机械市场前景及融资战略咨询报告

2016-2021年互联网+汽车锻造件市场运营模式研究咨询报告

2016-2021年互联网+汽车锻造件市场运营模式研究咨询报告