中商情报网讯:养殖行业扩产明显,饲料企业积极备货,预计豆粕价格小幅上涨。玉米价格高位运行,稻谷、小麦饲用替代增加,前期拍卖玉米陆续出库,进口原料陆续到港,新季玉米即将上市,预计玉米价格高位趋稳。鱼粉市场,受天气影响需求偏弱,预计价格以稳为主。预计短期内饲料产品价格保持高位。

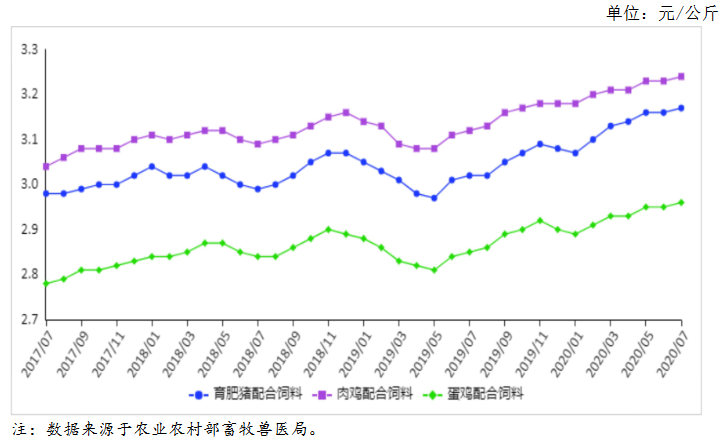

(一)主要饲料产品价格保持高位。

7月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.17元、3.24元、2.96元,环比分别涨0.3%、0.3%、0.3%,同比分别涨5.0%、3.8%、3.9%。从周数据来看,3种主要饲料产品价格连续6周小幅上涨,7月第4周,集贸市场价格分别为每公斤3.19元、3.2621元、2.98元,为2015年10月第3周以来的最高周价。

(二)主要原料价格环比以涨为主。

根据农业农村部监测,国内豆粕7月均价每公斤3.22元,环比跌1.2%,同比涨0.5%;7月山东省43%蛋白豆粕出厂价每公斤2.86元,环比涨5.6%,同比涨3.3%。国内豆粕供应整体充足,中国增加采购美国大豆,带动大豆期货价格上涨,国内饲料企业积极备货,豆粕市场成交旺盛,周价格呈现上涨趋势,月均价仍小幅下跌。饲用玉米7月均价每公斤2.27元,环比涨2.2%,同比涨7.8%;临储玉米拍卖溢价成交,支撑市场价格上涨,贸易环节余粮不足,截至7月第4周,广东港口玉米库存仅为41万吨,处于较低水平。进口鱼粉7月均价每公斤12.53元,环比持平,同比涨3.6%。受天气因素影响,水产养殖增长放慢,国内鱼粉市场成交清淡,价格以稳为主。

(三)饲料原料进口量同比大幅增长。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟)6月份进口206.76万吨,环比增44.8%,同比增114.4%;1-6月累计进口789.66万吨,同比增26.5%,主要进口来源国为乌克兰(占进口总量的43.3%)、美国(占23.0%)、澳大利亚(占15.0%)和加拿大(占10.1%)。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉)6月份进口83.43万吨,环比增35.0%,同比增73.7%;1-6月累计进口401.31万吨,同比增33.9%,主要进口来源国为加拿大(占47.0%)和乌克兰(占31.9%)。

(四)预计短期内饲料产品价格将保持高位。

豆粕,8月大豆到港量预报超过千万吨,国内豆粕供应充足,生猪养殖好转,豆粕市场购销旺盛,同时中国持续采购美国大豆,对大豆期货价格形成支撑,饲料企业原料库存增加,预计豆粕价格将小幅上涨。饲用玉米,临储玉米拍卖成交旺盛,带动玉米价格走高,稻谷、小麦等原料在饲料中将对玉米形成替代,未来进口粮源陆续到港,缓解国内玉米供需紧张的局面,预计短期内玉米价格在高位趋稳。鱼粉,秘鲁新季捕捞配额基本完成,鱼粉销售较为顺利,厂商报价保持稳定;国内鱼粉库存减少,受天气影响鱼粉需求偏弱,预计价格以稳为主。综合来看,主要原料价格稳中趋涨,预计饲料产品价格将高位运行。

更多资料请参考中商产业研究院发布的《2020-2025年中国饲料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年饲料行业深度分析与“十三五”战略规划研究报告

2019-2023年饲料行业深度分析与“十三五”战略规划研究报告

2019-2023年互联网+饲料市场运营模式研究报告

2019-2023年互联网+饲料市场运营模式研究报告

2019-2023年互联网+饲料市场运营模式研究报告

2019-2023年互联网+饲料市场运营模式研究报告

2016-2021年中国宠物饲料市场调研及前景预测报告

2016-2021年中国宠物饲料市场调研及前景预测报告