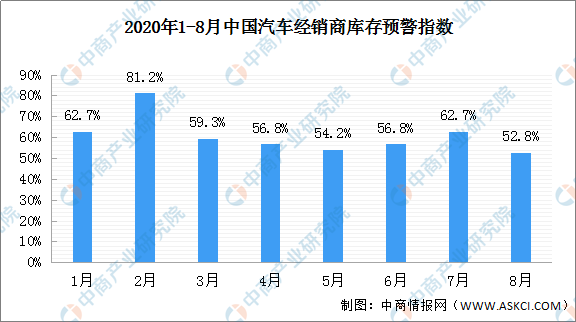

中商情报网讯:据中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA显示,2020年8月汽车经销商库存预警指数为52.8%,较上月下降了9.9个百分点,较去年同期下降了0.5个百分点,库存预警指数位于荣枯线之上,汽车流通行业景气状况有所改善,但仍处在不景气区间。

来源:中国汽车流通协会

8月我国经济大环境持续向好,“汽车下乡”政策出台将刺激农村市场,持续带动汽车销量。虽然部分地区汽车补贴政策回收,但新一轮政策加码也带来了增量效果。在厂商营销政策支持下,经销全力冲击全年销售目标,对市场的支撑较强,再加上818汽车节、新车效应、开学季购车刚需释放等因素也会助力车市回温,8月车市也打破季节性回落,环比7月继续上升。

厂家加强营销政策力度消化库存,但经销商以价换量现象仍存,利润下滑,收益减少。部分经销商反馈厂家任务目标制定较高,无法全额获取返利,再加上市场价格下滑较快,经营风险较大。

从分指数情况看:8月份库存指数环比下降,市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比上升。各项分指数较上月均有所改善。

从区域指数情况看:调8月份全国总指数为52.8%,北区指数为53.2%,东区指数为52.7%,西区指数为49.7%,南区指数为57.1%。南方地区受汛期及台风影响,消费者到店率下降,库存压力延续。

从分品牌类型指数看:8月份进口&豪华品牌、主流合资、自主品牌指数环比均有不同程度下降。在消费升级换购和豪华车价格下探双重驱动下,豪华品牌库存指数进入景气区间。自主品牌在汽车下乡政策的推动下销量上升,但库存压力仍然较大。9月进入传统消费旺季,“金九银十”效应将推动车市销量增长,叠加新车投放、北京车展等因素市场也将持续向好。但经销商也要谨慎预期,9月市场需求基本恢复到往年水平,增长略显乏力。

更多资料请参考中商产业研究院发布的《2020-2025年中国汽车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年电动汽车充电站+互联网市场运营模式研究报告

2019-2023年电动汽车充电站+互联网市场运营模式研究报告

2019-2023年电动汽车用电机+互联网市场运营模式研究报告

2019-2023年电动汽车用电机+互联网市场运营模式研究报告

2019-2023年互联网+混合动力汽车市场运营模式研究报告

2019-2023年互联网+混合动力汽车市场运营模式研究报告

2019-2023年互联网+混合动力汽车市场运营模式研究咨询报告

2019-2023年互联网+混合动力汽车市场运营模式研究咨询报告