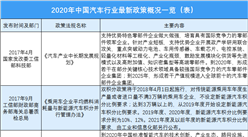

我国汽车工业是在中外企业合资中不断融合发展的,完成了从最初年产不足万辆到年产超过1,000万辆、2,000万辆的飞跃。随着全球分工体系的确立和汽车制造产业的转移,我国汽车工业准确把握住这一历史机遇实现跨越式发展,现已成为全球汽车工业体系的重要组成部分。

同时,国内汽车企业在与国外优秀企业的合作中不断得到历练,积累了强大的汽车生产能力与经验,逐步实现由汽车生产大国向汽车产业强国的转变,成为推动我国汽车产业发展的中坚力量。随着我国经济的持续发展以及居民平均消费水平的提高,我国汽车产业在这几年获得了较快的发展。

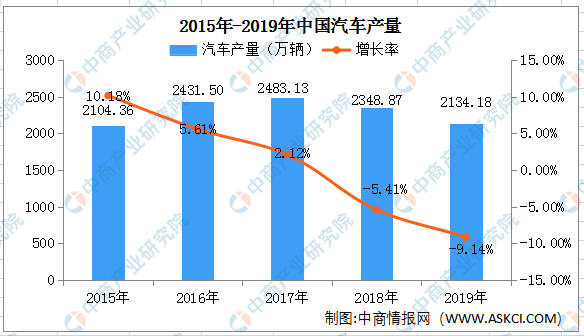

2018,我国汽车行业面临一定的压力,一方面由于进口车关税下降,部分消费者采取观望的态度,导致车市需求走弱;另一方面2018年购置税没有减免,乘用车市场在2017年购置税减免的情况下提前透支。中国汽车产量2018年为2780.9万辆,2019年为2572.1万辆,比上年同期下降7.50%。近年来中国汽车产量如下图所示:

资料来源:中国汽车工业协会、中商产业研究院

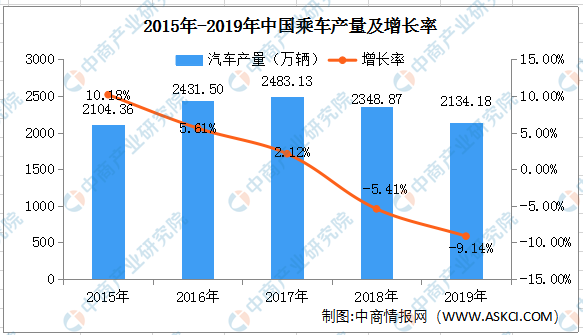

我国乘车产量概况及增长率概况

我国乘用车行业发展概况随着经济增长和居民收入水平提高,我国汽车消费特别是居民自用的乘用车消费呈现大众化趋势。从2009年开始,我国乘用车产销量占汽车行业整体产销量的占比不断提升,乘用车已成为拉动中国汽车产销量增长的主力,在中国汽车市场占据主导地位。但受到贸易战等整体经济环境影响,2018年乘用车产销量开始下降。中国乘用车汽车产量2018年为2,348.87万辆,2019年为2,134.18万辆,比上年同期下降9.14%。具体情况如下:

资料来源:中国汽车工业协会、中商产业研究院

中国汽车市场在经历了20多年的高增长后,2018年开始进入微增长时代,进入了调整期,预计这个调整期将持续3-5年左右。在这一调整期内,国内汽车企业的竞争压力将进一步增大,汽车产业重组步伐也将进一步加快。近两年中国车市趋冷势必会加快暴露出车市的各种问题,也会成为汽车行业转型升级的强大动力。2018年和2019年很多汽车品牌逆势增长,充分说明消费者购车时已经越来越理性,不但注重车辆的技术和品质,更注重后续的服务,车市“二八效应”开始显现,优胜劣汰。经历过这个艰难阶段过后,中国汽车行业将会更快更健康的发展。

根据中国汽车工业协会统计,2019年,中国品牌乘用车共销售839.90万辆,同比下降18.91%,占乘用车销售总量的39.32%,比上年同期下降3.8个百分点。2018年,中国品牌乘用车共销售998.74万辆,同比下降8.86%,占乘用车销售总量的42.19%,占有率比去年下降1.75个百分点。2019年,德系、日系、美系、韩系和法系乘用车分别销售408.32万辆、418.75万辆、174.13万辆、92.58万辆和12.21万辆,分别占乘用车销售总量的19.12%、19.60%、8.15%、4.33%和0.57%。与上年同期相比,德系品牌市场占有率有所上升,其他品牌呈小幅下降。

随着我国乘用车市场需求结构发生变化,特别是SUV、MPV等车型的增长是中国品牌乘用车增长的重要因素,从长远来看中国品牌仍面临严峻挑战。一方面,国内汽车消费市场不断升级,消费者对汽车品质和品牌的要求越来越高,另一方面由于跨国公司对中国市场的依赖和重视,产品价格区间不断下压,中国品牌生存空间客观上受到挤压,中国品牌继续初始阶段以价格竞争为主的发展模式已无法生存,必须进行深层次的转变,品牌建设进入攻坚阶段。

汽车行业发展趋势

2008年世界经济危机给全球和国内汽车产业产生较大冲击,但2009-2010年期间,我国政府推出的经济刺激方案和消费鼓励措施为国内汽车产业的快速发展提供了有力的政策支撑。2011-2012年期间,随着购置税减半、汽车下乡、以旧换新等消费鼓励措施的退出以及城市缓解交通拥堵措施的出台,国内整车产销增速明显放缓。2013年,受到经济弱复苏、节能补贴范围维持高位、前期刺激政策退出效应消化的影响,国内汽车销量出现较快增长。2014年随着经济结构调整,汽车行业在经历了多年的高增长之后,回归到了稳定增长的状态。

2016年,我国整车行业相比2015年强劲复苏,主要原因在于低基数上的增长以及宏观经济年初回暖、投资需求和商用车消费有所提升、小排量乘用车购置税减半政策影响等。2017年,由于受到2016年汽车购置税减半等政策带来的消费透支,汽车销量增速明显放缓。2018年以来,受到贸易战等经济环境影响,汽车行业发展放缓。

从中长期来看,以国家政策为导向的市场消费需求影响相对短暂,由于汽车工业对GDP的增长贡献度较高,且汽车工业有巨大的经济拉动作用。在保持经济稳定增长的前提下,刺激或抑制汽车行业的政策均较难出台,而地方性限购政策对汽车行业整体销量的影响有限,故社会经济的持续发展是汽车工业持续增长的决定性因素。

更多资料请参考中商产业研究院发布的《2020-2025年中国汽车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年新能源汽车行业深度分析与“十三五”战略规划研究报告

2019-2023年新能源汽车行业深度分析与“十三五”战略规划研究报告

2019-2023年汽车音响行业发展分析与“十三五”战略规划研究报告

2019-2023年汽车音响行业发展分析与“十三五”战略规划研究报告

2019-2023年汽车座椅行业深度分析与“十三五”战略规划研究报告

2019-2023年汽车座椅行业深度分析与“十三五”战略规划研究报告

2019-2023年汽车涂料行业深度分析与“十三五”战略规划研究报告

2019-2023年汽车涂料行业深度分析与“十三五”战略规划研究报告