中游

一、环卫车辆产量增加

近年来,随着我国城镇水平不断提高,叠加市场化进程加速推进,我国环卫装备行业也进入快速发展时期。中国专用汽车行业月度数据服务报告的统计数据显示,我国环卫车辆产量从2010年的3.32万辆增长至2018年10.70万辆,年均增长率达15%。政策对环卫车更新优化的支持力度不减,环卫装备的水平和更新换代仍将持续,叠加行业发展过程中特定事件(新能源、垃圾分类等)对产销量的刺激,环卫车以及环卫设备的需求仍将维持在较高的水平。

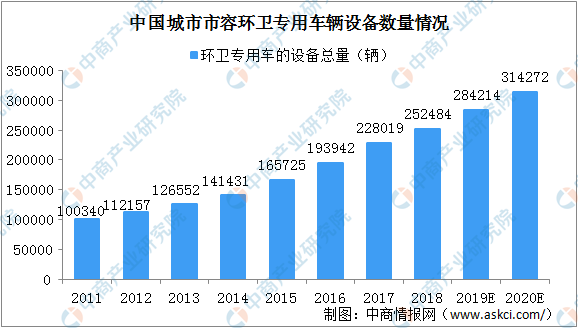

二、环卫专用车的设备总量增加

在需求和政策的双重推动下,我国环卫专用车辆设备总数稳步增长。2011年起,环卫专用车的设备总量突破10万台,并且以超过15%的复合增长率持续扩展。2018年,全国城市市容环卫专用车辆达到25.25万台。2019年,随着全国垃圾分类的进一步推行,预计城市市容环卫专用车辆的需求也会进一步增加,2020年预计突破30万辆。

数据来源:住建部、中商产业研究院整理

三、环卫机械设备行业竞争激烈

环卫机械设备是进行环卫机械化作业的主要工具,是国家环境卫生事业持续发展不可或缺的基础设施之一。环卫设备主要包括环卫清洁设备、垃圾收转装备和垃圾处理装备三大类。随着社会的进步,垃圾无害化的呼声越来越高,垃圾的收集、运输与处理的各个环节离不开环境卫生的设施设备。

我国环卫机械设备行业龙头不明显,仍然是以中小企业为主,占行业企业总数的七成以上,而大型企业数量占比不到三成。政策的加码使得环卫机械设备企业数量持续上升,企业之间竞争将愈发激烈。

目前,环卫机械设备行业重点企业为:富春环保、盛运股份、盈峰环境、山推股份、鞍重股份、天奇股份、华宏科技、龙马环卫、航天晨光、华西能源、龙净环保、川润股份等。

资料来源:中商产业研究院整理

四、环卫机械设备发展机遇与挑战

发展机遇:现在我国环卫机械设备产业面临着的发展机遇主要有:全民可持续发展战略理念和环保意识的提高为环卫作业方式的改变及环卫机械化发展打下了思想基础。国家加大了政策扶持与各级政府资金投入。国务院明确要求环卫业是国家支持、发展的产业,国家有关部门下发文件把城市生活垃圾处理技术和成套设备确定为目前重点发展的高技术产业优先发展领域,建设部制定了清运作业机械化、半机械化、道路机械化程度、垃圾、粪便无害化处理率的明确发展要求。

面临挑战:环卫机械设备的发展离不开政府的支持和资金投入,目前政府财力有限,环卫体制改革和环卫投资体制改革的完成还有一个过程。我国环卫机械设备行业底子薄、科研力量较弱、分散的问题还普遍存在,缺乏对环卫系统工程的研究和环卫情报资料信息,不能很好地面对市场急需、技术难度较大的环卫机械设备产品及成套设备的制造开发。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年忻州市智慧能源行业前景预测与市场调查研究报告

2020-2025年忻州市智慧能源行业前景预测与市场调查研究报告

2020-2025年呼和浩特市智慧能源行业前景预测与市场调查研究报告

2020-2025年呼和浩特市智慧能源行业前景预测与市场调查研究报告

2020-2025年汾阳市智慧能源行业前景预测与市场调查研究报告

2020-2025年汾阳市智慧能源行业前景预测与市场调查研究报告

2020-2025年孝义市智慧能源行业前景预测与市场调查研究报告

2020-2025年孝义市智慧能源行业前景预测与市场调查研究报告