2、防护服

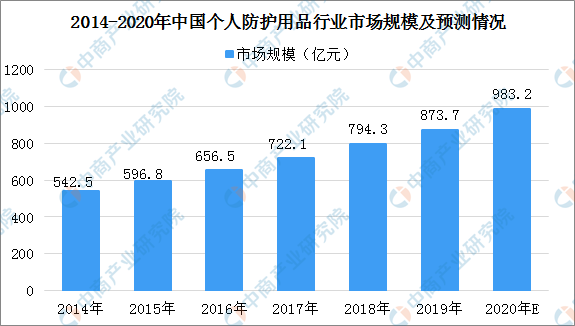

近年来,中国个人防护用品行业市场规模在疫情扩散前呈稳定增长趋势。2014-2019年,中国个人防护用品市场的市场规模(按终端销售额计)由542.5亿元增长至873.7亿元,年复合增长率10.0%。2020年初,中国个人防护用品行业在突发疫情的短期内出现产品脱销与价格哄抬现象,迅速拉动市场规模与增速增加。预计规模将近1000亿元。伴随疫情扩散,供需缺口出现,行业增长速度大幅提升。但未来自疫情稳定后,供需紧张局面将缓解,市场规模与增速回落至以往的平稳水平。

数据来源:中商产业研究院整理

防护服企业布局

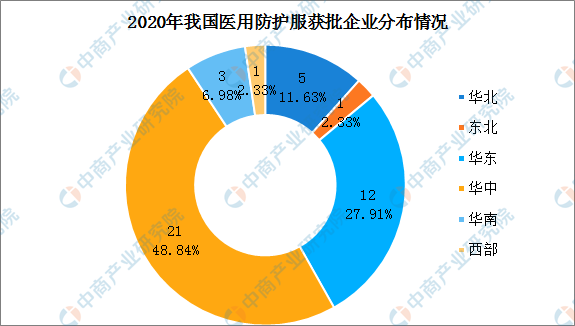

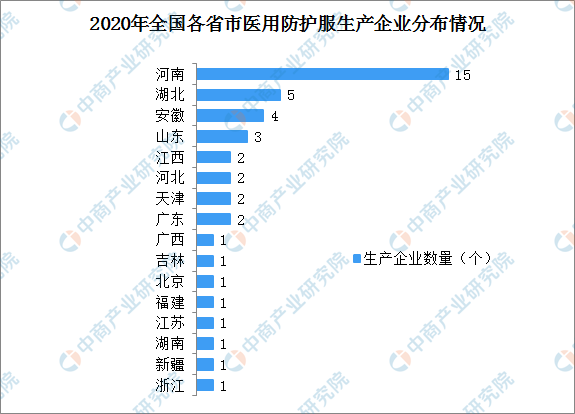

根据国家食品药品监督管理局数据:截至2020年2月6日,我国医用防护服产品批文总数为48个,涉及43个生产企业。我国医用防护服产品企业主要集中在以河南、湖北为主的华中地区,区域获批企业总数为21家,占全国资质企业总数的48.8%;华东地区获批企业总数为12家,占总数的27.9%。

数据来源:中商产业研究院整理

其中河南省是我国医用防护服生产企业主要聚集区,区域企业数量为15个,湖北省获批企业数为5个,安徽省医用防护服获批企业数为4个,山东省医用防护服获批企业数为3个,江西、河北、天津、广东四省医用防护服获批企业数仅为2个。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国防护服行业市场调查与投资前景研究报告

2016-2021年中国防护服行业市场调查与投资前景研究报告

2016-2021年中国防护服行业市场调研与投资机会研究报告

2016-2021年中国防护服行业市场调研与投资机会研究报告

2016-2021年中国杯型口罩机市场前景及融资战略咨询报告

2016-2021年中国杯型口罩机市场前景及融资战略咨询报告

2016-2021年中国口罩市场前景及融资战略咨询报告

2016-2021年中国口罩市场前景及融资战略咨询报告