二、第三代半导体材料产业链之氮化镓

氮化镓作为第三代半导体材料,有更高的禁带宽度,是迄今理论上电光、光电转换效率最高的材料体系,下游应用包括微波射频器件(通信基站等),电力电子器件(电源等),光电器件(LED 照明等)。不过,第三代半导体材料中,受技术与工艺水平限制,氮化镓材料作为衬底实现规模化应用仍面临挑战,其应用主要是以蓝宝石、硅晶片或碳化硅晶片为衬底,通过外延生长氮化镓以制造氮化镓器件。

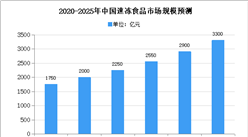

根据该期刊论文援引Yole的预测,2020年末,GaN射频器件市场规模将达到7.5亿美元,年均复合增长率20%。目前氮化镓器件已应用于5G通信基站射频收发单元、消费类电子快速充电器、电动汽车充电机OBC等领域。

资料来源:国泰君安

(一)LED领域

其中LED领域占比达70%。随着LED芯片技术和制程持续更新迭代,LED照明产品的发光效率、技术性能、产品品质、成本经济性不断大幅提升;再加上产业链相关企业和投资不断增多,LED光源制造和配套产业的生产制造技术不断升级,终端产品规模化生产的成本经济性进一步提高,目前LED照明产品已成为家居照明、户外照明、工业照明、商业照明、景观亮化、背光显示等应用领域的主流应用,LED照明产品替代传统照明产品的市场渗透率不断提升,市场需求持续增长。

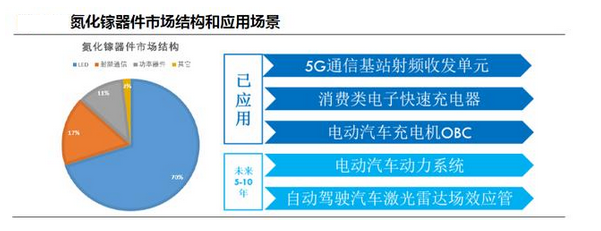

根据国家半导体照明工程研发及产业联盟(CSA)的统计,中国LED照明产品国内市场渗透率(LED照明产品国内销售数量/照明产品国内总销售数量)由2012年的3.3%快速提升至2018年的70%,远超全球平均水平。

数据来源:国家半导体照明工程研发及产业联盟(CSA)、中商产业研究院整理

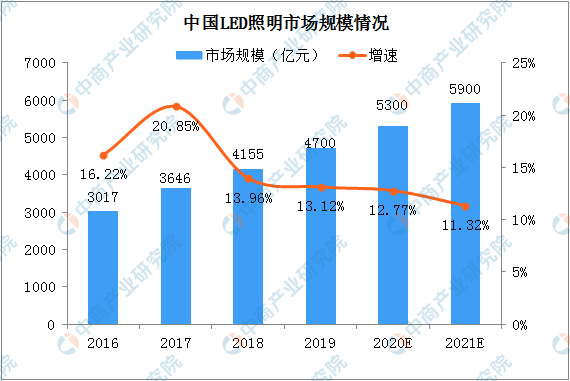

中国是LED照明产品最大的生产制造国,随着国内LED照明市场渗透率快速攀升至七成以上,LED照明已基本成为照明应用的刚需,国内的LED照明市场规模呈现出较全球平均水平更快的增长势头。根据高工产研LED研究所(GGII)的统计,中国LED照明市场产值规模由2015年的2596亿元增长到2018年的4155亿元,年均复合增长率达到16.97%,增速高于全球平均水平。预计到2021年,中国LED照明市场产值有望达到5900亿元,2019-2021年仍有望能保持超过12%的年均复合增长水平。

数据来源:国家半导体照明工程研发及产业联盟(CSA)、中商产业研究院整理

(二)5G基站领域

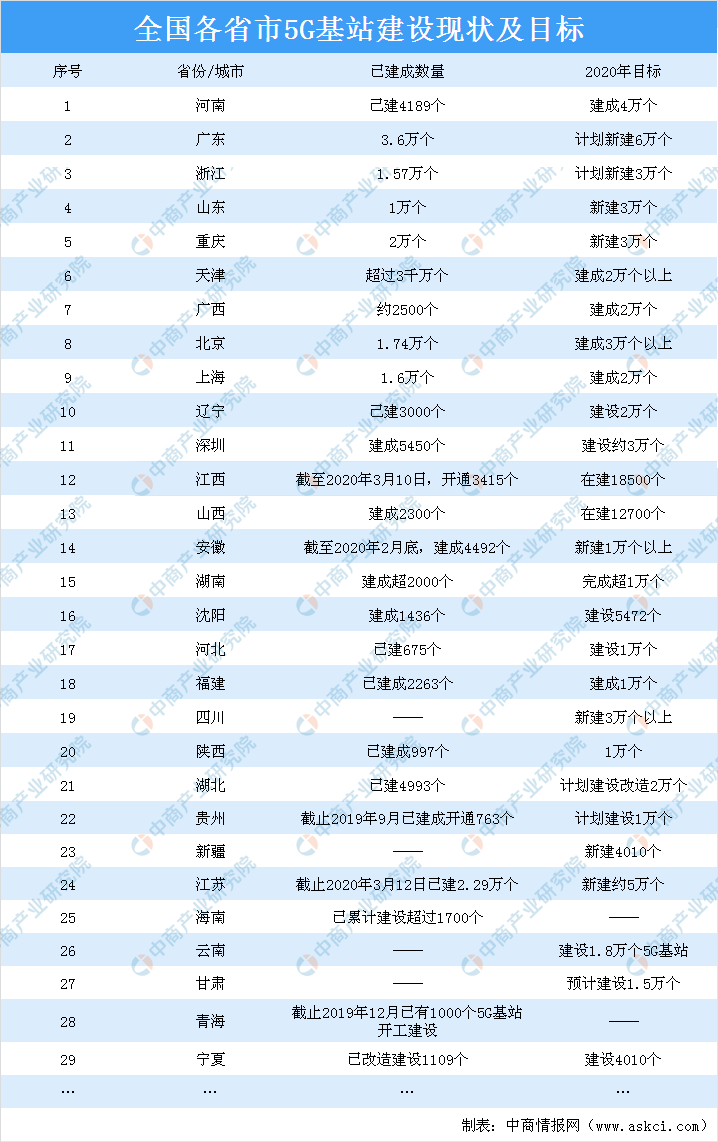

目前采用氮化镓的微波射频器件主要用于军事领域、4G/5G 通讯基站等,由于涉及军事安全,国外对高性能氮化镓器件实行对华禁运。因此,发展自主氮化镓射频功放产业,有助于打破国外垄断,实现自主可控。2020年8月17日,在“点亮深圳,5G智慧之城”发布会上,深圳市市长陈如桂正式宣布深圳市实现5G独立组网全覆盖,深圳率先进入5G时代。截至8月14日,深圳已建成46480个5G基站,截至7月26日,深圳已建成5G基站4.5万个,提前一个月完成深圳此前8月底前完成4.5个5G基站建设的目标。目前,深圳5G产业规模、5G基站和终端出货量全球第一。

从全国各省市最新公布的5G基站建设计划来看,据不完全统计,此前已有29个省市公布了2020年5G基站建设计划。广东5G大提速,2020年建设6万座5G基站。从广东省政府新闻办举行第49场疫情防控新闻发布会,省工业和信息化厅副厅长杨鹏飞表示,2020年将全面加速5G网络建设,争取年内建设6万座5G基站,全省5G用户数量达到2000万。预计2020年,以5G基站和数据中心为代表的新型信息基础设施投资会超过500亿元。以下是全国各省市2020年5G基站建设计划情况:

数据来源:中商产业研究院整理

(三)光伏领域

GaN和SiC器件进入光伏市场,将为小型系统带来更大的竞争优势,主要包括:更低的均化电力成本,提升通过租赁和电力购买协议而销售的电能利润。此外,这些器件还能改善性能和可靠性。据北极星太阳能光伏网援引研究机构Lux Research报告显示,受太阳能模组的下游需求驱动,宽禁带半导体――即碳化硅(SiC)和氮化镓(GaN)将引领太阳能逆变器隔离器市场在2020年达到14亿美元。

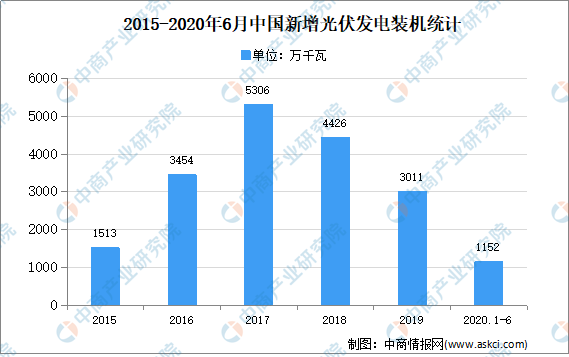

近年来,全球光伏新增装机容量规模持续增加。尽管中国受“531光伏新政”影响,2018年和2019年国内的光伏新增装机容量下滑,但得益于印度、墨西哥等新兴光伏市场的快速发展,以及欧洲市场复苏。随着光伏技术提升,光伏发电成本不断降低,未来光伏发电具有广阔的增长空间。光伏支架作为光伏电站的关键设备之一,将随着全球光伏电站新增装机容量的增长而增长。2020年1-2季度全国新增光伏发电装机1152万千瓦。

数据来源:国家能源局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年资阳市智慧安防行业前景预测与市场调查研究报告

2020-2025年资阳市智慧安防行业前景预测与市场调查研究报告

2020-2025年巴中市智慧安防行业前景预测与市场调查研究报告

2020-2025年巴中市智慧安防行业前景预测与市场调查研究报告

2020-2025年雅安市智慧安防行业前景预测与市场调查研究报告

2020-2025年雅安市智慧安防行业前景预测与市场调查研究报告

2020-2025年万源市智慧安防行业前景预测与市场调查研究报告

2020-2025年万源市智慧安防行业前景预测与市场调查研究报告