中商情报网讯:国内稻谷价格有涨有跌,国际米价高位上涨。大米消费即将进入旺季,预计短期国内大米价格将保持稳中偏强运行。受新冠疫情、干旱等因素影响,主要大米出口国出口能力降低,大米进口国储备意愿趋强,支撑国际大米市场将持续高位运行。

(一)国内稻谷价格涨跌互现。新季早籼稻陆续上市,市场主体积极购销,价格稳中上行;晚籼稻供需较宽松,价格小幅下跌。8月份,早籼稻收购均价每斤1.20元,环比涨3.4%;晚籼稻1.26元,环比跌0.8%;粳稻1.41元,环比持平。

(二)国内大米价格稳中略涨。复工复产有序推进,加工企业开机率提高,走货速度较前期加快,大米价格稳中有涨。8月份,早籼米批发均价每斤1.85元,环比涨0.5%,同比跌1.1%;晚籼米每斤2.05元,环比涨0.5%,同比涨4.6%;粳米每斤2.26元,环比涨1.3%,同比涨7.6%。

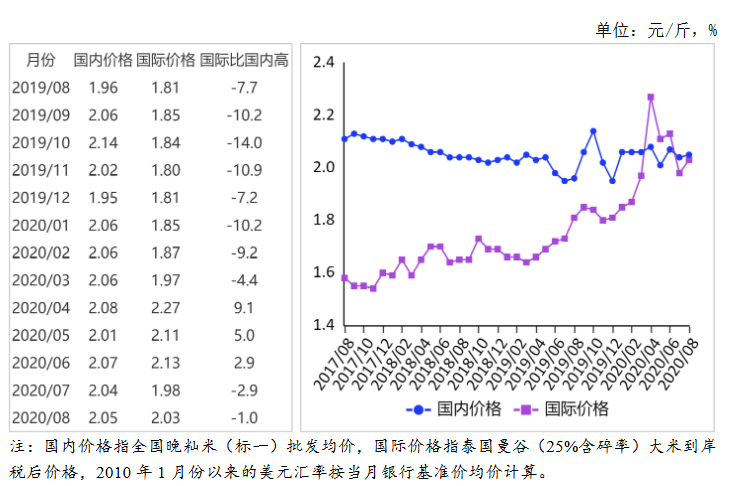

(三)国际大米价格高位上涨。越南、泰国和印度等主要大米出口国价格都处于高位。8月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨486美元,环比涨4.1%,同比涨16.8%。

(四)国际大米到岸税后价低于国内,价差缩小。8月份,配额内1%关税下泰国大米到岸税后价每斤2.03元,比国内晚籼米批发价每斤低0.02元,价差比上月缩小0.04元;离岸价折人民币每斤1.69元,比国内低0.36元,低17.6%。

(五)1-7月累计,我国大米进口和出口量双下降。据海关统计,7月份我国进口大米15.00万吨,环比减41.6%,同比减0.9%;出口大米21.00万吨,环比减20.5%,同比减38.7%。1-7月累计,进口大米138.42万吨,同比减2.5%;进口额7.46亿美元,同比增0.8%;出口大米157.13万吨,同比减13.3%;出口额6.18亿美元,同比减9.1%。进口大米主要来自越南(占进口总量的34.9%)、缅甸(占25.5%)、巴基斯坦(占11.4%)、泰国(占10.9%)、柬埔寨(占9.9%)。出口目的地主要是埃及(占出口总量的14.4%)、韩国(占9.3%)、塞拉利昂(占7.6%)、巴布亚新几内亚(占5.5%)、喀麦隆(占5.0%)。

(六)全球大米产需基本平衡。据联合国粮农组织(FAO)8月份预测,2020/21年度全球大米产量5.09亿吨,比上年度增1.7%;消费量5.10亿吨,比上年度增1.6%;期末库存1.82亿吨,比上年度减0.7%;库存消费比35.7%,比上年度下降0.8个百分点。全球贸易量为4760万吨,比上年度增6.0%。

(七)预计短期国内大米价格将保持稳中偏强运行。国内市场,受南方洪涝灾害、病虫害及东北台风等不利因素影响,今年中晚稻产量可能低于预期,增强农户的惜售心理,预计中晚稻陆续收获上市后,收购价有望稳中上行。随着复工复产推进以及各类院校陆续开学,大米集团性消费将进一步恢复,而且天气逐步转凉以及国庆、中秋双节来临,大米消费即将进入旺季,经销商备货积极性增强,大米加工企业开机率提升。据天下粮仓8月底监测数据,全国米企平均开机率比上月底提高了4个百分点。预计短期大米市场需求将明显提振,支撑大米价格稳中偏强运行。

国际市场,受干旱和泰铢坚挺影响,泰国出口商协会预测2020年该国的大米出口量下降到650万吨,为20年来最低;印度受新冠疫情影响,港口工人减少、集装箱供应有限,出口商订单难以履行,拖慢大米出口进度,短期内将减少国际市场的大米供给量。大米进口国为应对新冠疫情确保粮食安全,很可能继续加大大米进口作好储备。预计短期内国际大米市场供给偏紧,需求端保持强劲,价格将持续高位运行。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网+农业机械租赁市场运营模式研究报告

2016-2021年互联网+农业机械租赁市场运营模式研究报告

2016-2021年互联网+农业机械租赁市场运营模式研究报告

2016-2021年互联网+农业机械租赁市场运营模式研究报告

2016-2021年互联网+农业机械租赁市场运营模式分析报告

2016-2021年互联网+农业机械租赁市场运营模式分析报告

2016-2020年互联网+农业机械租赁市场运营模式分析报告

2016-2020年互联网+农业机械租赁市场运营模式分析报告