(四)预计后期农资市场价格稳中略涨

秋季用肥市场逐步启动,国内用肥需求将得到释放,预计今年秋季化肥需求量1000万吨左右,供应量约1600万吨,后期化肥市场价格将保持上行态势,但涨幅有限。

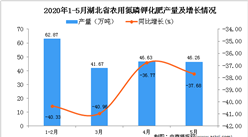

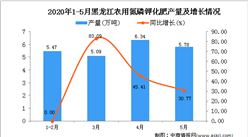

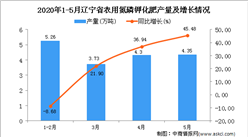

尿素,受印度进口招标拉动,国内出口增长较快,二季度出口93万吨,较一季度增19.4%,考虑到尿素出口量值较国内需求相对较小,预计短期内尿素价格将以稳为主,大幅上涨动力不足。磷酸二铵,国际市场需求旺盛,生产供给受疫情影响较为紧张,价格持续走高,拉动我国磷肥出口明显增加,二季度出口123万吨,较一季度增51.5%,导致国内供应偏紧,河北、山东、河南等秋季用肥重点地区二铵市场到货量5-7成,与去年相比下降1-2成,个别地区仅到货3成左右,再加上原料硫磺价格上涨,预计后期磷酸二铵价格将保持上涨态势。

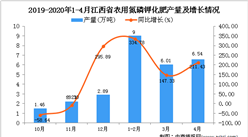

氯化钾,国际钾肥生产大国白俄罗斯政局不稳、矿工罢工,导致全球钾肥供给形势不佳,进口钾到港货源减少,但港口库存量仍在280万吨以上,处于高位;国产钾生产稳定,发运顺畅,随着下游复合肥企业对氯化钾需求的增加,预计后期价格将稳中略涨。复合肥,企业开工率稳步提升,月环比上涨3个百分点,且有继续上涨态势,市场供给较为充足,预计短期内复合肥价格将以稳为主。

更多资料请参考中商产业研究院发布的《中国化肥行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网+化肥批发市场运营模式研究报告

2016-2021年互联网+化肥批发市场运营模式研究报告

2016-2021年中国化肥行业市场调查及投资建议报告

2016-2021年中国化肥行业市场调查及投资建议报告

2016-2021年互联网+化肥批发市场运营模式分析报告

2016-2021年互联网+化肥批发市场运营模式分析报告

2016-2021年中国化肥行业市场前景与投资战略研究报告

2016-2021年中国化肥行业市场前景与投资战略研究报告