中商情报网讯:国内大豆价格高位下跌,国际价格持平略涨。国内方面,国储拍卖持续供应,华北、东北新季大豆即将上市,预计国内大豆价格将继续回落;国际方面,中美同意继续推动第一阶段经贸协议落实,未来几个月美国大豆出口前景持续向好,预计国际价格将小幅上涨。

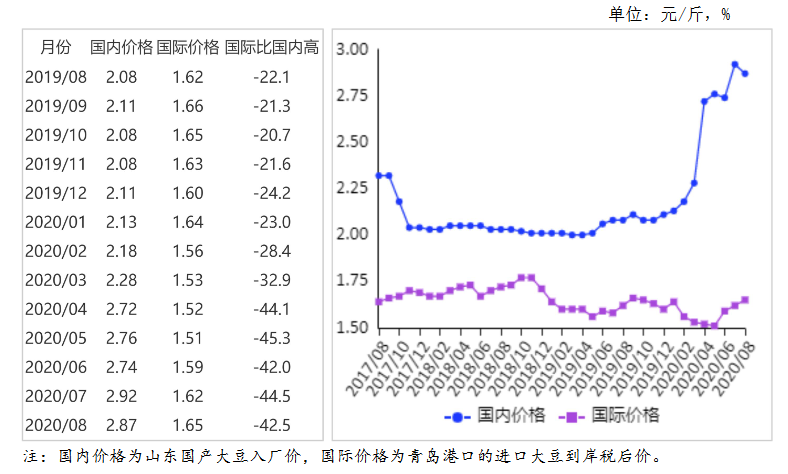

(一)国内大豆价格高位下跌。8月份,东北地区大部水热条件利于大豆结荚鼓粒,大豆整体长势正常。产区上季大豆购销基本结束,南方早熟大豆陆续上市,国储拍卖大豆持续供应,国产大豆需求不旺,本月国内价格高位下跌。8月份,黑龙江国产油用大豆平均收购价每斤2.23元,环比跌0.2%,同比涨33.1%;黑龙江国产食用大豆平均收购价每斤2.63元,环比跌4.5%,同比涨43.7%;山东国产大豆入厂价每斤2.87元,环比跌1.5%,同比涨38.0%;大连商品交易所大豆主力合约(国产非转基因大豆,2020年9月)收盘价每斤2.31元,环比跌2.0%,同比涨35.5%。山东地区中等豆粕出厂价每吨2918元,环比涨0.3%,同比涨1.6%。

(二)国际大豆价格持平略涨。8月份,中国企业持续购买美豆,利好美国大豆出口;受美国主要大豆产区干旱天气影响,美国18个大豆主产州大豆优良率连续下调至65%,高于上年同期55%,大豆单产低于此前预期,但预计仍高于上年水平,本月国际大豆价格持平略涨。8月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2020年11月)平均收盘价每吨329美元,环比持平,同比涨1.9%。

(三)进口大豆到岸税后价与国产大豆价差缩小。8月份,山东地区进口大豆到岸税后价每斤1.65元,环比涨2.0%,比当地国产大豆价格每斤低1.22元,价差比上月缩小0.08元。美国大豆离岸价折人民币每斤1.22元,比山东地区国产大豆采购价低1.65元,价差比上月缩小0.04元。

(四)1-7月累计,进口大豆量明显增加。据海关统计,7月份我国进口大豆1009.10万吨,环比减9.6%,同比增16.8%;进口额37.88亿美元,环比减10.1%,同比增15.6%。出口大豆0.3万吨,环比减25.0%,同比减33.2%;出口额259.74万美元,环比减30.3%,同比减27.5%;出口豆粕21.15万吨,环比增1.3倍,同比增92.4%。1-7月累计,我国进口大豆5513.49万吨,同比增17.5%;进口额214.19亿美元,同比增13.0%。出口大豆5.36万吨,同比减25.5%;出口额4570.76万美元,同比减23.9%。大豆进口主要来源国是巴西(占进口总量的73.9%)、美国(占16.8%)、阿根廷(占7.3%)。

(五)2020/21年度全球大豆供给充裕。据美国农业部8月份供需月报预测,2020/21年度全球大豆产量3.70亿吨,比上年度增3312万吨,增幅9.8%;全球大豆消费3.68亿吨,比上年度增1597万吨,增幅4.5%;全球大豆贸易量1.65亿吨,比上年度增加85万吨,增幅0.5%;期末库存0.95亿吨,大豆库存消费比25.9%,比上年度下降1.3个百分点。

(六)预计后期国产大豆价格继续回落,国际大豆价格小幅上涨。国内方面,9月份,国产储备大豆将继续拍卖,投放量不断增加,湖北等长江中下游产区新季大豆陆续上市,9月下旬华北、东北大豆主产区也将收割上市,贸易主体观望心理逐渐增强,产区市场交易氛围转淡;受秋季开学等季节性因素拉动,大豆消费趋旺,销区成交量有所改善,但临近新豆上市,经销商多采用随用随采的方式,市场需求短期内不会大幅增加。9月份,台风“美莎克”和“海神”相继登陆东北,但据初步调查显示,未对大豆单产造成明显影响,东北新季大豆保持丰产预期,预计全年大豆继续保持增产势头,后期国产大豆供给总量充足,价格将继续小幅回落。

国际方面,9月中下旬,南美大豆陆续播种,由于中国需求强劲,国际机构普遍预计,巴西和阿根廷新年度大豆播种面积都将进一步增加,尤其是巴西大豆播种面积将再创历史新高,达5.7亿亩,比上年度增加3.14%。美国新季大豆即将收获上市,丰产预期较强,到明年2月中下旬前,美国将成为全球大豆主要供应国,中美同意继续推动第一阶段经贸协议落实,中国将进一步增加美国大豆采购,未来几个月美国大豆出口前景持续向好。综合判断,今年底到明年初全球大豆供给充足,如果南美播种时期天气正常,则明年全球大豆供需依然保持宽松格局,预计国际大豆价格大幅上涨可能性较小。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2015-2020年农业行业并购重组战略研究报告

2015-2020年农业行业并购重组战略研究报告

2014-2018年全球农业行业分析及市场预测报告

2014-2018年全球农业行业分析及市场预测报告

2014-2018年中国农业行业市场深度分析报告

2014-2018年中国农业行业市场深度分析报告