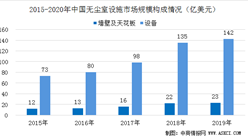

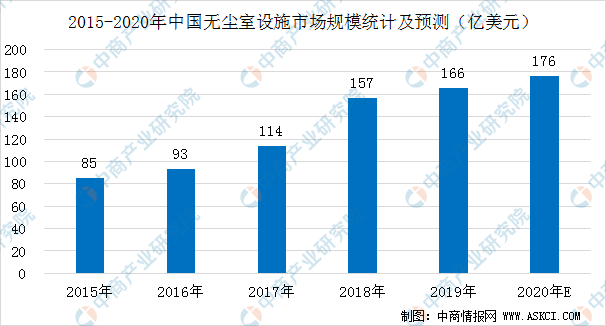

中商情报网讯:近年来,中国无尘室设施市场快速增长,由2015年的85亿美元增加至2019年的166亿美元,复合年增长率为18.0%。这期间,几乎所有主要细分市场均获扩充,而半导体及显示器分部贡献总市场增长的最大部分。然而,2019年,半导体分部轻微下跌1.8%,主要由于其投资价值的周期性波动所致。预期2020年,半导体分部将经历周期性扩张。然而,由于COVID-19所带来的影响,预期其增长率将很大程度上受到影响。

尽管来自医院及医药行业的需求将受COVID-19疫情带动而增加,但无尘室行业中半导体及电子分部合共所占的比例高于医院及医药分部,故此整体而言,预期COVID-19会对中国无尘室设施市场造成负面影响。因此,预计2020年,中国无尘室设施整体市场规模增长将会放缓。2020-2024年,预期市场将由176亿美元增加至248亿美元,复合年增长率为8.9%,未来5年,半导体市场将持续增长。医药及医院市场将因政府及公众对公共卫生的关注度增加而继续增长。相反,预期电子市场将面临周期性收缩。

数据来源:弗若斯特沙利文、中商产业研究院整理

中国无尘室设施市场的市场驱动力分析

对半导体、电子及医药行业的投资日益加大。随著制造行业不断升级进步,行业重组促进了创新及高科技行业(尤其是电子行业)的发展。无尘室作为电子行业(例如集成电路、半导体及显示屏制造)不可替代的一部分,无尘室设施市场亦因制造业升级而受惠。国家集成电路产业投资基金在2014年成立,此后,多个地方政府亦已成立本身的集成电路产业基金。此外,台湾积体电路、三星及中芯国际等多间全球领先的半导体制造公司在中国均设有自己的工厂,而中芯国际正在或计划在中国建设其新工厂。此外,亦有近年来开始的若干医药项目。例如,华海药业于2017年投资人民币100亿元用于在浙江兴建医药工业园。随着对电子及医药行业的投资不断加大,越来越多的工厂已开始建设,令无尘室的需求日益增加。

有利的法规。近年来,中国政府已颁布一系列有关主要下游行业(例如医药行业及食品行业)的法规及生产准则,以加强对生产过程中的环境控制,继而助长了对无尘室的额外需求。例如,国家卫健委已颁布「十二五食品安全国家标准」,旨在控制于生产过程中的食品污染。该等法规激励了对现有无尘室的重建或扩建需求以及无尘室在该等相关行业中的新需求。

拓展应用范围。在制造业日趋精细及复杂的发展趋势下,越来越多的公司已透过除尘及消除静电加强微粒控制,以改善产品质量。应用范围从生产电子设备或药物至大数据中心等不断拓展,带动了对无尘室设施的需求。

更多资料请参考中商产业研究院发布的《中国无尘室设施产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体继电器电商战略运营前景与投资机会研究报告

2016-2021年中国半导体继电器电商战略运营前景与投资机会研究报告

2016-2021年互联网+半导体整流器市场运营模式分析报告

2016-2021年互联网+半导体整流器市场运营模式分析报告

2016-2021年互联网+半导体制冷片市场运营模式研究咨询报告

2016-2021年互联网+半导体制冷片市场运营模式研究咨询报告