中商情报网讯:日前,国家发展改革委、科技部、工业和信息化部、财政部等四部门联合印发了《关于扩大战略性新兴产业投资 培育壮大新增长点增长极的指导意见》(下称《意见》)。《意见》提出,加快新能源汽车充/换电站建设,提升高速公路服务区和公共停车位的快速充/换电站覆盖率。实施智能网联汽车道路测试和示范应用,加大车联网车路协同基础设施建设力度,加快智能汽车特定场景应用和产业化发展。

此前已有利好政策推动充电基础设施建设,在2020年两会期间,工信部部长苗圩提出,将继续加大充换电基础设施建设,鼓励各类充换电设施互联互通。此外,2020年政府工作报告将“建设充电桩”扩展为“增加充电桩、换电站等设施”。近年来,随着新能源汽车保有量不断提升,充电桩、换电站等基础设施加快完善。

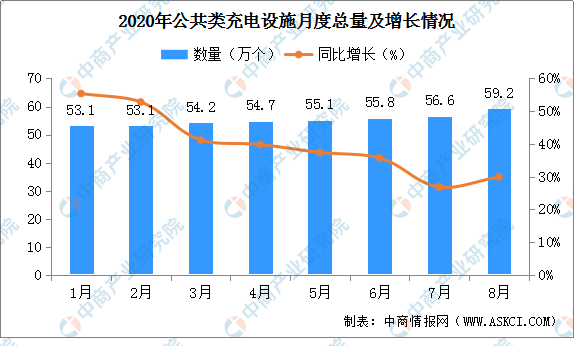

数据显示,截至2020年8月,联盟内成员单位总计上报公共类充电桩59.2万台,其中交流充电桩34.1万台、直流充电桩25万台、交直流一体充电桩488台。从2019年9月到2020年8月,月均新增公共类充电桩约.1万台,2020年8月同比增长29.9%。

数据来源:中国充电联盟、中商产业研究院整理

换电站同样得到发展。电动汽车换电模式是指通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配、以及换电服务于一体。

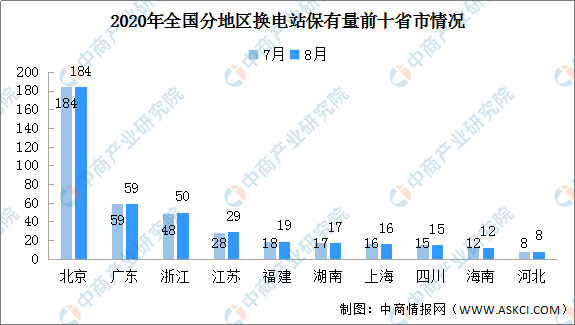

据统计数据显示,截至2020年8月,我国换电站保有量总计462座,较7月增加5座。分省市来看,排名前十的依次为北京、广东、浙江、江苏、福建、湖南、上海、四川、海南、河北。其中,浙江、江苏、福建的换电站保有量较上个月有所增加。

数据来源:中国电动汽车充电基础设施促进联盟、中商产业研究院整理

另外,从换电运营商来看,截至2020年8月拥有换电站数量排名第一的运营商为奥动,总计222座;蔚来排名第二,总计146座;杭州柏坦第三,总计94座。

未来,在利好政策的推动下,电动汽车充电基础设施的规划、建设将进一步完善。整体来看,国内新能源汽车市场前景依然向好,发展潜力巨大。随着充电站的建设,我国新能源汽车与充电桩保有量的配比也逐步趋于合理。虽然充电基础设施布局日渐完善,但与新能源汽车的保有量相比仍有不足的地方,未来还将加快增长。

据预测,2020年,公共充电桩预计新增公共充电桩15万台,其中公共直流桩6万台,公共交流桩9万台;新增私人桩约为30万台;预计新增公共充电场站8千座。同时,换电作为运营类车辆能量补给方式的补充会有进一步发展。

更多资料请参考中商产业研究院发布的《中国充电桩行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年电动汽车行业发展机遇及“十三五”战略规划指导报告

2019-2023年电动汽车行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国电动汽车行业市场需求预测与投资战略规划分析报告

2016-2021年中国电动汽车行业市场需求预测与投资战略规划分析报告

2016-2021年中国电动汽车市场前景及投资机会研究报告

2016-2021年中国电动汽车市场前景及投资机会研究报告

2016-2021年中国电动汽车电机行业市场调研与投资机会研究报告

2016-2021年中国电动汽车电机行业市场调研与投资机会研究报告