二、坚强智能电网

随着电网规模的不断提升与线路复杂度的快速增加,对传统电网带来了比较大的冲击,对于当时我国还相对落后的电网,提出了巨大的挑战。同时,我国能源供需地域分布不合理,急需建设特高压远程输电工程,也需要坚强的电网进行支撑。电力行业也面临着向清洁能源转变,向市场化方向改革的问题。因此,提高电网的信息化、自动化、智能化成为了非常重要的任务。电网智能化主要发生在变电、输电、配电环节。

来源:中商产业研究院整理

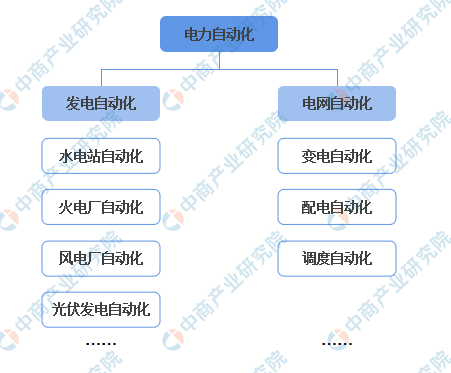

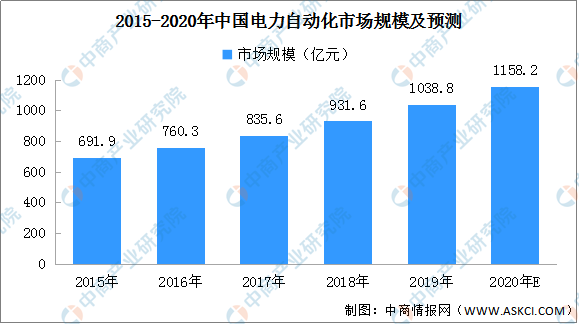

随着智能电网计划的推进,电力自动化产品需求开始爆发。电力自动化包括发电自动化及电网自动化。其中,电网自动化市场份额占比较大,包括配电自动化、变电自动化、调度自动化。数据显示,2012年我国电力自动化市场规模为521.5亿元,到2019年,市场规模超千亿元。随着智能电网计划进一步推进,预计2020年电力自动化市场规模有望达到1158.2亿元。

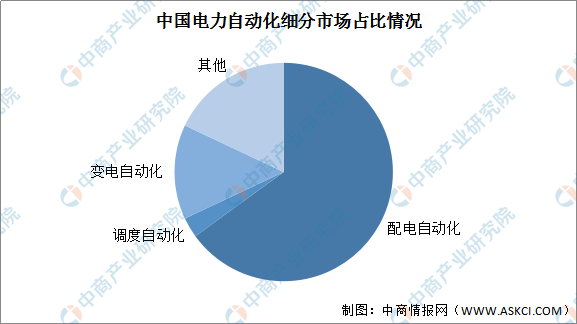

其中,配电自动化是目前电力自动化市场占比份额最大的领域。配网自动化系统主要由配电主站、配电子站、配电远方终端(FTU、DTU、TTU等)和通信网络构成。其中,配电主站负责与配电子站通信联系,配电子站负责与配电远方终端通信联系,它们之间的通信和联系由通信网络实现。

从企业来看,根据配网自动化主站系统招标的统计数据,目前,国电南瑞和北京科东为主的南瑞系占据了主要的主站系统市场份额,具有明显的竞争优势。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2019年中国氢能源市场发展趋势及投资建议咨询分析报告

2014-2019年中国氢能源市场发展趋势及投资建议咨询分析报告

2014-2018年中国能源行业分析及投资咨询报告

2014-2018年中国能源行业分析及投资咨询报告

2013-2014年中国能源百强企业研究年度报告

2013-2014年中国能源百强企业研究年度报告

2014-2018年全球电力市场调研及前景预测报告

2014-2018年全球电力市场调研及前景预测报告