(二)脊柱类植入耗材

脊柱类植入耗材,系指用于治疗脊柱畸形、脊柱侧弯、退行性腰间盘病变、退行性胸腰段侧弯、椎体滑脱、胸腰段脊柱失稳、脊柱肿瘤等疾病的外科治疗植入物。脊柱是人的中轴骨骼,具有支持躯干、保护脊髓神经和内脏器官的作用。这条被称为“人体第二生命线”的脊柱,由于退变、骨折、先天性和特发性原因而引起的各种疾病会严重威胁人们的健康。

目前,市场上的植入式脊柱矫形器械产品品种繁多,其中包括胸腰椎钉板系统,颈椎钉板系统和融合器系统等。颈椎钉板系统适用于颈椎退行性疾病、创伤和肿瘤等病理性疾病的治疗。胸腰椎钉板系统主要用于治疗需要通过器械进行融合的胸腰椎及骶骨的严重机械不稳定或畸形,以及胸腰椎骨折和错位。椎间融合系统主要用于椎间盘更换的治疗,也是最重要的细分领域,约占整个脊椎植入器械市场的一半。椎间融合手术是将压迫神经的椎间盘部分切除,以达到治疗目的。但是切除椎间盘部分后会导致病人自体骨骼融合,影响活动能力,通过植入椎间融合系统可以帮助恢复脊椎的功能。

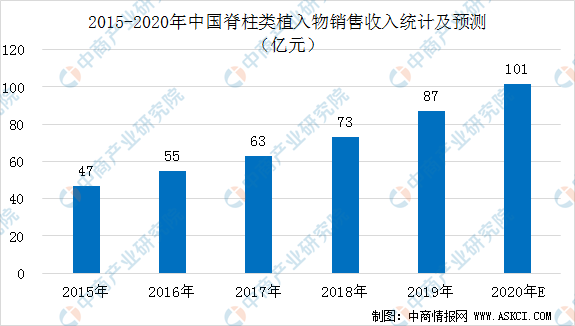

数据显示,2015-2019年,脊柱类植入器械市场的销售收入由47亿元增长至87亿元,复合增长率为16.58%。预计到2020年中国脊柱类植入物市场规模将达100亿元。

数据来源:广州标点医药信息股份有限公司、中商产业研究院整理

(三)椎体成形手术系统

经皮穿刺椎体成形术(PercutaneousVertebroplasty,PVP)和经皮球囊扩张椎体后凸成形术(PercutaneousKyphoplasty,PKP)均为较为成熟的无神经症状OVCF(骨质疏松性椎体压缩性骨折)的微创手术方式,两者具有同样的治疗适应症,包括骨质疏松性椎体压缩骨折、椎体血管瘤、骨髓瘤等原发性恶性肿瘤,其中以OVCF应用最为广泛。根据《骨质疏松性椎体压缩性骨折的治疗指南》,对于OVCF,虽然没有研究证明椎体成形术比保守治疗效果优越,但通过临床经验,早期行微创手术治疗是OVCF 治疗的最佳方法。

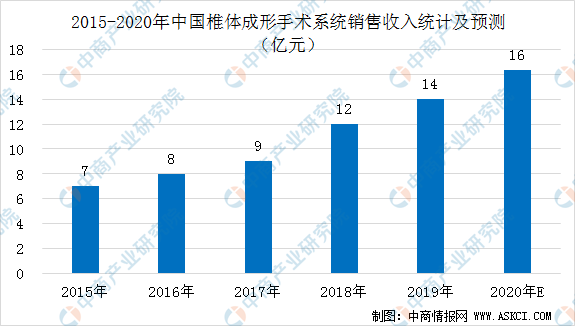

由于骨折手术通常采用传统的开放式手术进行,对肌肉、韧带的损伤会影响患者术后康复,因此近年来行业在向微创术式发展,微创术式在脊柱领域的应用较多,包括脊柱内固定微创手术、椎体成形微创手术等。椎体成形手术在全球已应用数十年,技术成熟,在我国处于快速成长期。2015-2019年,我国椎体成形手术系统的市场销售收入为14亿元,复合增长率为16.87%,成长性良好。预计2020年,我国椎体成形手术系统销售收入约为16亿元。

数据来源:广州标点医药信息股份有限公司、中商产业研究院整理

行业发展机遇分析

2019年12月,国家医保局发布的第一批医用耗材统一编码名单,共计30332种耗材,其中骨科材料的数量最多,达18537种。医疗器械唯一标识系统的应用,不仅为医保准入规则制定和医保准入价格谈判奠定基础,也为医用耗材的全面带量采购打下基础。从政策的发布和各省耗材试点情况看,骨科器械均为医疗器械行业改革中的重点关注类别,预计骨科植入性医疗器械市场的发展将日趋规范化。同时,随着耗材“两票制”的推开,2019年起,骨科植入性医疗器械生产企业的开票方式逐渐发生变化,企业营业收入将呈现高于产品销售的增速。但是,基于“两票制”在各省间的实施时间和实施范围有所不同,以及进口替代的推进,我国骨科植入性医疗器械市场的整体销售收入不会呈现大幅上升的态势。

(1)卫健委2018年发布的中国首个骨质疏松症流行病学调查结果显示,我国40-49岁人群骨质疏松症患病率为3.2%,其中男性为2.2%,女性为4.3%;65岁以上人群骨质疏松症患病率更是高达32.0%,其中男性为10.7%,女性为51.6%。骨质疏松症会导致疼痛、脊柱变形、骨折等。此外,老年人行动不便易跌倒、摔伤等,一旦骨组织受伤,多需要进行治疗乃至骨科修复手术。我国老龄化日趋严重,对骨科产品的需求持续上升。

(2)居民生活方式改变,居民外出活跃性持续提高以及各地往来越发频繁,交通事故受伤人数持续上升(由2014年的21万人上升至2018年的26万人),车祸多导致出现骨折等硬组织受损情况,对于骨科产品的潜在需求处于上升中。

(3)国家经济发展快,政府加大医疗支出,医疗保障水平加宽加深,减轻居民的医疗负担。同时,居民对生活质量的要求提升,就诊意愿和治疗率上升。从骨科医院入院人数及手术人次情况看,2010-2018年我国骨科医院入院人数从53万人增加到144万人,骨科医院住院病人手术人次从41万增加到63万人。

(4)2018年,我国卫生健康系统人员总数达到了1,231万人,每千人口医生数达到了2.59人,每千人口的护士数达到了2.94人,超过了中等收入国家的平均水平,医疗的可及性大大提高。在骨科医师的供给方面,2010-2018年,我国骨科医院的执业医师(包括执业助理医师)人数从8,241人增加到15,848人,由此支撑了骨科手术量的增加。

(5)近年来,国家出台了多项产业政策鼓励植入介入类器械创新,并为国产产品实现进口替代创造了良好的政策环境。凭借价格优势和政策扶持,国产骨科植入性医疗器械将逐步实现从低端市场到中高端市场的进口替代。进口替代可以有效地降低产品使用成本,减轻患者负担,使潜在需求得到释放,推动市场的发展。

(6)目前,骨科产品等植入类产品正从标准化生产向定制化生产转变,以达到精准度更高的个性化治疗目的,给患者带来更佳的治疗体验。2019年7月药监局会同卫健委发布了《定制式医疗器械监督管理规定(试行)》,自2020年1月1日起生效;2019年10月药监局发布了《无源植入性骨、关节及口腔硬组织个性化增材制造医疗器械注册技术审查指导原则》,这一系列文件的发布将推动定制化骨科产品的创新发展。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国服装行业运行情况回顾及2021年发展前景预测(图)

2020年中国服装行业运行情况回顾及2021年发展前景预测(图)

中商产业研究院:《双循环专题——2021年中国量子通信行业发展机遇及投资前景研究报告》发布

中商产业研究院:《双循环专题——2021年中国量子通信行业发展机遇及投资前景研究报告》发布

2020年中国新能源汽车市场回顾分析及2021年发展前景预测(附图表)

2020年中国新能源汽车市场回顾分析及2021年发展前景预测(附图表)

2020年中国生物医药行业运行情况回顾及2021年发展前景预测(图)

2020年中医药行业运行情况回顾及2021年发展前景预测(附图表)

2020年手机行业运行情况回顾及2021年发展趋势预测(附图表)

2020年中国生猪行业运行情况回顾及2021年发展前景预测(图)

2021年中国芯片行业产业链及市场投资前景深度分析(附图表)

中商产业研究院:《双循环专题——2021年中国芯片产业市场前景及投资研究报告》发布

2020年中国网络信息安全行业总结及2021年发展前景预测(附图表)

2020年中国生物医药行业运行情况回顾及2021年发展前景预测(图)

2020年中医药行业运行情况回顾及2021年发展前景预测(附图表)

2020年手机行业运行情况回顾及2021年发展趋势预测(附图表)

2020年中国生猪行业运行情况回顾及2021年发展前景预测(图)

2021年中国芯片行业产业链及市场投资前景深度分析(附图表)

中商产业研究院:《双循环专题——2021年中国芯片产业市场前景及投资研究报告》发布

2020年中国网络信息安全行业总结及2021年发展前景预测(附图表)