三、市场发展现状

近年来,中国的医疗保健支出经历了大幅增长,由2014年的35312亿元增加至2018年的59122亿元,年复合增长率为13.8%。随着可支配收入增加及人口老龄化、健康意识加强及预期寿命延长以及医疗改革计划的实施,预期中国总医疗保健支出将进一步以年复合增长率9.5%的速度保持增长,由2019年的65057亿元增加至2023年的93523亿元。

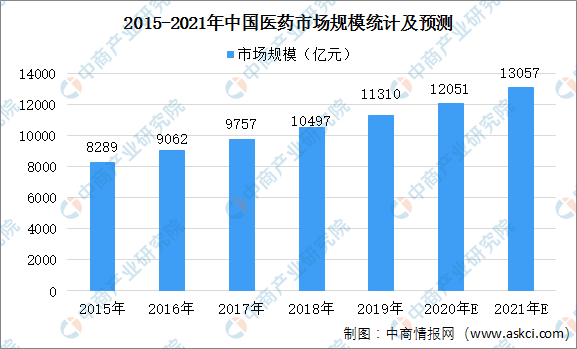

同样,中国医药市场近年亦迅速增长,市场规模由2015年的12207亿元增加至2019年的16330亿元,年复合增长率为7.5%,预期2020年至2021年将进一步以6.8%的年复合增长率保持增长,并且2021年达到13057亿元。中国医药市场由三个分部组成,即化学制药、生物制药及传统中药,其中化学制药所占的市场份额最大,而生物制药的增长速度最快。

数据来源:弗若斯特沙利文、中商产业研究院整理

四、中国医药市场的特点

(一)、中国医药市场高度分散

中国有超过4000家制药公司。按2019年的销售额计算,前10大制药公司仅占中国医药市场销售总额的16.3%。未来拥有完善的全国经销网络及具有竞争力的产品组合与在研产品的制药公司,将更能把握竞争机会扩展,享受行业发展的红利,提升市场份额。

(二)、市场进入壁垒高

1、新药开发周期长开发成本高

一款新药的开发周期可能长达15年以上,开发成本可能超过数亿元。除了研发支出外,生产基地、质量体系及技术团队的搭建都需要大量资金投入。因此,巨大的投入和长回报期成为医药市场的主要进入壁垒。此外,对於创新药及首仿药,任何研发的延迟和药品注册及审批程序的延迟都会影响其上市时间,这对於创新药及首仿药至关重要。因此,新药研发需要经验丰富的研发团队及技术团队,对没有过往研发经验的新进入者有很高的技术壁垒。

2、在研产品开发数量有限

受限於研发能力、开发成本及风险评估,中国医药市场的新进入者往往只能开发数量有限的在研产品。缺乏多元化产品组合意味着如果有限的在研产品遭受开发失败,公司将蒙受巨大损失。

3、面临严格的监管环境

中国医药市场的新进入者亦必须面临严格的监管环境。中国的药品生产须受国家药监局的严格监管。同时,对医药市场加强监管、仿制药的一致性评价要求,以及中国药品临床试验的注册制度可能会增加合规及其他成本,并为新进入者设下较高的进入壁垒。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网+中药材批发市场运营模式研究咨询报告

2016-2021年互联网+中药材批发市场运营模式研究咨询报告

2016-2021年互联网+中药材批发市场运营模式研究报告

2016-2021年互联网+中药材批发市场运营模式研究报告

2016-2021年互联网+中药材批发市场运营模式研究咨询报告

2016-2021年互联网+中药材批发市场运营模式研究咨询报告

2016-2020年互联网+中药材批发市场运营模式研究报告

2016-2020年互联网+中药材批发市场运营模式研究报告