设备层:此环节包括基础光电元器件和核心设备,是支撑起量子通信的技术和硬件基础。量子通信的核心设备包括量子密钥分发器、量子路由器、量子交换机、量子随机发生器、量子点激光器、光量子探测仪等;元器件包括信号处理芯片、光纤光缆、雪崩二极管等。

由于我国量子信息技术行业仍处于初期发展阶段,从企业布局情况来看,目前参与的企业较少,呈现寡头格局,主要企业包括国盾量子、神舟量子、问天量子等。

值得注意的是,近年来我国又新增了一批由科研机构转化或海外归国人才创立的QKD设备供应商,并且在技术路线上呈现多元化发展态势。目前,CV-QKD技术在北大、北邮、上海交大和山西大学等高校和研究机构中取得大量研究成果;上海循态量子、北京启科量子、北京中创为量子和广东国腾量子等公司加入QKD设备供应商行列,同时传统通信设备行业中的华为和烽火等设备供应商,也开始关注基于CV-QKD等技术的商用化设备,并与传统通信设备和系统进行整合,探索为信息网络中的加密通信和安全增值服务提供解决方案。

资料来源:中商产业研究院整理

传输层为量子通信传输干线,是实现远程量子通信及量子网络的传输渠道。中国作为率先部署大规模量子保密通信网络的国家,为了推动量子保密通信网络的进一步发展和产业链成熟,正在尝试建立完整的网络运营模式,由专业的量子保密通信网络运营商,构建广域量子保密通信网络基础设施,为各行业的客户提供稳定、可靠、标准化的量子安全服务。

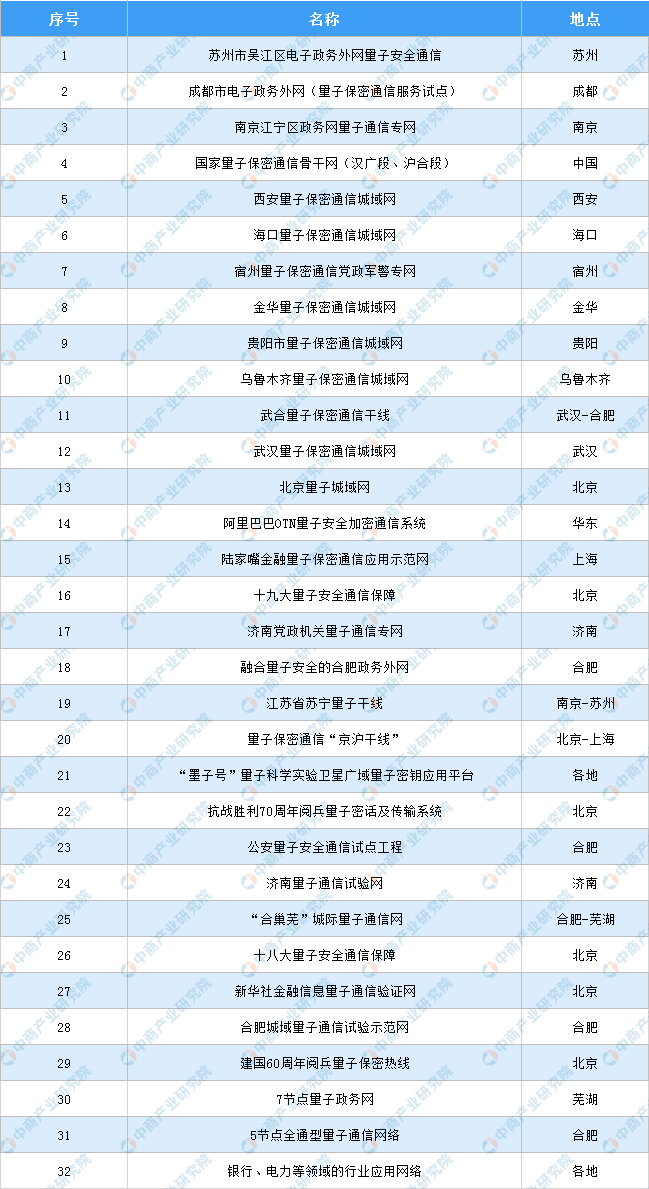

自量子保密通信“京沪干线”于2017年建成后,与“墨子号”量子科学试验卫星连接,我国率先进入广域网阶段。较短时间内已经在政务、金融、电力等领域开展了应用试点,量子保密通信行业呈现出高端需求牵引、政策驱动、快速发展的特点。目前,国家广域量子保密通信骨干网正在建设,各地城域网也在规划建设之中。

资料来源:中商产业研究院整理

此外,广州、西安、成都、贵阳、重庆、南京、海口、乌鲁木齐、宿州等地已启动本地量子保密通信城域网规划,预期未来3~5年,京津冀、长三角、珠三角、西南地区、中西部地区等城市带将陆续新建或扩建量子通信城域网。

平台层为量子系统平台,主要负责对信息进行整合处理并根据需求做出相关指令,是维护整个系统健康运转的软件基础。

量子系统平台包括经典网络管理子系统、综合网络监控子系统、量子网络管理子系统、备份与容灾子系统、量子密钥分发子系统、量子密钥管理子系统。目前,提供系统集成服务的公司包括神州数码系统集成服务有线公司(神州信息子公司)、中国通信建设集团有线公司(中国通服子公司)等。

应用层则为量子通信产业化的下游,主要为军事国防、政务、金融、互联网云服务、电力等领域的应用,提供的产品包括量子电话、基于量子保密技术的IDC、量子白板等。

国防领域:对量子保密通信技术的应用研究、规划布局已持续了十余年。国防领域的大量应用场景对量子通信技术有相关的需求,包括全军共用基础系统和军兵种专用系统、战略保障体系和战术支撑体系等。

政务领域:我国政务办公网络由外网和内网两套物理隔离的网络组成,具有不同的功能,承载不同的内容。根据相关规定,政务内网和政务外网均要求对信息实施加密保护。我国大陆共有23个省、5个自治区、4个直辖市、294个地级市、363个县级市,各自的政务网平均覆盖本地约30~50个数量不等的政府部门。依托本地的量子保密通信城域网,可方便地对政务办公网络进行量子安全优化升级。

电力领域:我国电力通信网是电力行业的专网,光纤化程度高,融合量子保密通信技术构建量子保密通信电力专网可行性高,相关应用部署速度快。国家发改委和国家能源局联合下发的《能源技术革命创新行动计划(2016~2030年)》将量子保密通信技术在电力系统的应用作为信息通信战略发展重点,要求形成适合我国电网量子安全通信要求的低成本、量子级安全可靠的通信技术解决方案。

金融领域:以银行、证券和保险为主体的金融业,承载着关系国家利益、社会公众财富的业务活动,对安全加密的需求越来越强。2017年,中国人民银行将量子通信作为重点新兴技术写入《中国金融业信息技术“十三五”发展规划》。基于公司的量子保密通信系列产品和解决方案,我国金融业在全球率先形成了多种量子保密通信应用。

云和数据中心领域:随着数据的爆发式增长,信息系统形成了云和数据中心的新型应用和技术形态。数据中心已经成为一种大型基础设施,数据本身成为具有极大社会价值和商业价值的资源。数据中心之间交互数据量大,信息一旦失窃,容易造成巨大损失,因此对数据安全传输存在高需求。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年中国量子通信产业园区市场深度调查与投资前景咨询报告

2020-2025年中国量子通信产业园区市场深度调查与投资前景咨询报告

2020-2025年中国量子通信行业前景预测与市场调查研究报告

2020-2025年中国量子通信行业前景预测与市场调查研究报告

2021-2026年广西区中药材市场调查及投资前景研究报告

2021-2026年广西区中药材市场调查及投资前景研究报告

2021-2026年中国丙交酯行业市场前景及投资战略研究报告

2021-2026年中国丙交酯行业市场前景及投资战略研究报告