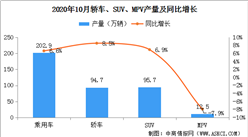

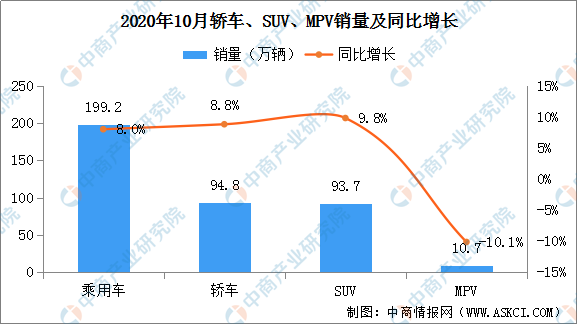

中商情报网讯:2020年10月乘用车销量数据出炉。据乘联会数据显示,2020年10月中国狭义乘用车(即乘用车,分轿车、SUV、MPV)销量为199.2万辆,环比增长4.1%,同比增长8%。

具体数据如下:

轿车10月销量为94.8万辆,环比增长2%,同比增长8.8%。

MPV10月销量为10.7万辆,环比增长0.2%,同比下滑10.1%。

SUV10月销量为93.7万辆,环比增长6.7%,同比增长9.8%。

数据来源:乘联会,中商产业研究院整理

10月,乘用车市场零售达到199.2万辆,同比去年10月增长8.0%,实现了连续4个月8%左右的近两年高位增速。今年1-10月的零售累计增速-10.2%,较1-9月累计增速-12.5提升2个百分点,体现行业的稳步回暖态势。

今年全国乘用车市场7-10月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳住了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是新能源车零售的翻倍回暖态势明显,推动着车市走强。

考虑到今年中秋后移到10月份,10月环比9月的零售增长4.1%,这相对历年的平均环比增速2%较高,主要也是各地促消费政策取得一定效果,10月前四周车市保持较强的增长气氛。

10月,豪华车零售同比增长30%,环比9月下降6%,仍保持强势增长特征。消费升级的高端换购需求仍旧旺盛,但10月供给不足导致宝马奔驰等生产低于零售较多,暂时抑制了零售的增长。

10月,自主品牌零售同比增长6%,环比9月增长14%,市场份额37.9%,较同期份额下降0.3%。国有自主表现超强,红旗、长安、奇瑞等品牌同比高速增长。

10月,主流合资品牌零售同比增长6%,但环比9月增长1%;其中日系品牌零售份额23.9%,高于德系的23.7%;美系品牌持续走强,份额达到9.6%,同比份额增加1.2个百分点。

2020年1-10月,全国乘用车市场累计零售1492.0万辆,累计零售同比下降10.2%,今年累计净销量同比减少169万辆,约占去年零售总量8个百分点。今年零售下降主要是受到春节偏早和疫情因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度增量38万辆。10月增量15万辆,因此预计全年减量在140万辆以内,年度负增长在7%左右。

更多资料请参考中商产业研究院发布的《中国乘用车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国轿车市场前景及融资战略咨询报告

2016-2021年中国轿车市场前景及融资战略咨询报告

2016-2021年中国轿车市场前景及投资机会研究报告

2016-2021年中国轿车市场前景及投资机会研究报告

2016-2021年中国轿车市场前景及投资机会研究报告

2016-2021年中国轿车市场前景及投资机会研究报告

2016-2021年中国轿车市场前景及投资机会研究报告

2016-2021年中国轿车市场前景及投资机会研究报告