中商情报网讯:随着数字人民币的加快推广,应用场景不断扩大。目前,数字人民币全国共落地试点场景已超过6700个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等多个领域,累计开立个人钱包11.33万个、对公钱包8859个,交易笔数312多万笔,交易金额超11亿元。另外,据最新数据显示,深圳数字人民币红包试点在一周之内实现交易金额876.4万元。

此前,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提到“稳妥推进数字货币研发”,数字货币的研发推广将进一步加快。数字货币包括普通加密数字货币和央行数字货币,加密数字货币是一种使用密码学原理来确保交易安全及控制交易单位创造的交易介质,可用于兑换法定货币,购买某些商品、服务或作为投资工具。

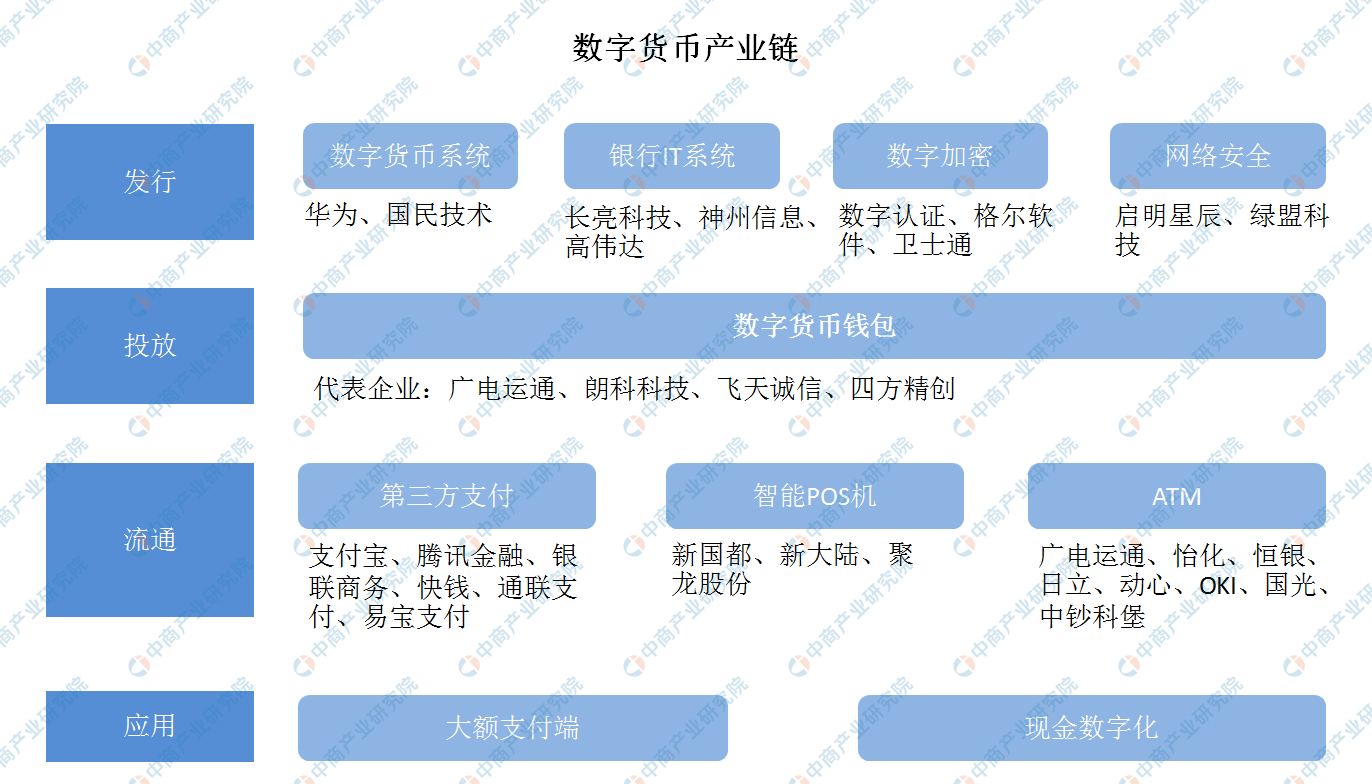

从数字货币产业链上游环节看,发行包括芯片和基础技术行业、银行IT行业,包括数字加密和网络安全、银行核心系统、银行IT系统。中游为投放环节,主要包括数字货币钱包。下游为流通环节,主要包括支付终端行业,包括ATM和智能POS机领域。数字货币主要应用场景为大额支付端、现金数字化。

资料来源:中商产业研究院整理

央行数字货币钱包可以实现查询、支付、存储与转移等基本功能。央行数字货币钱包的运营分为两种模式:①账户行模式:与银行账户直接绑定;②钱包服务商模式:由钱包服务商创建与运营。

目前,A股相关上市公司掀起了数字货币有关专利申请热潮。广电运通、朗科科技、飞天诚信、四方精创等多家上市公司争抢专利申请先机。广电运通此前宣称,公司针对法定数字货币的相关研发正在进行中,“针对数字货币,公司主要研究方向是自助设备上数字货币与银行账户货币之间的兑换。”广电运通透露,公司已申请数字货币硬件钱包外观专利。

资料来源:中商产业研究院整理

数字货币应用场景

现金数字化

商业银行与央行间流通的准备金和货币市场的现金一直是流动性的关键,如今,数字货币重点在“兑换”,解决了一些不必要的麻烦。自上而下来看,为保证数字货币发行和回笼且不改变央行货币发行总量,商业银行存款准备金和数字货币之间有等额兑换机制:在发行阶段,中央银行扣减商业银行存款准备金,等额发行数字货币;在回笼阶段,中央银行等额增加商业银行存款准备金,注销数字货币。商业银行或其他金融机构再向市场以类似的方式来发放和回收数字货币,同时银行间和市场间也可以进行数字货币的兑换。若从自下而上的角度,数字货币不是被某一机构“发行”出来的,而是公众在用手里的现金“兑换”出来的。因此,传统上实物货币受制于印钞造币环节的问题得以解决,数字货币的“印钞造币”可以瞬间完成,使得交易环节对账户依赖程度大为降低,有利于人民币的流通和国际化。同时数字货币可以实现货币创造、记账、流动等数据的实时采集,为货币的投放、货币政策的制定与实施提供有益的参考。

大额支付端

目前各国都在积极开展数字货币批发端大额支付系统,大多基于区块链技术。批发型央行数字货币目前已有几个项目正在推进,原因之一是部分央行的大额支付系统已进入技术生命周期的衰退阶段,所使用的计算机语言和数据库设计已经需要淘汰。基于区块链的新型支付系统用于大额支付,在技术上是可行的,参照Ubin项目的数字存托凭证模式,无需借助类似网联支付平台这样的中间渠道,各家支付机构和商业银行可以通过在金融专网中构建对等网络的方式,以统一的区块链网络连接起来,开展支付清算。考虑到目前区块链技术的交易性能还在演进的过程中,清算业务宜在批发层面展开。

更多资料请参考中商产业研究院发布的《中国数字货币行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年保定市房地产行业市场现状及投资决策咨询报告

2021-2026年保定市房地产行业市场现状及投资决策咨询报告

2021-2026年邢台市房地产行业市场现状及投资决策咨询报告

2021-2026年邢台市房地产行业市场现状及投资决策咨询报告

2021-2026年邯郸市房地产行业市场现状及投资决策咨询报告

2021-2026年邯郸市房地产行业市场现状及投资决策咨询报告

2021-2026年秦皇岛市房地产行业市场现状及投资决策咨询报告

2021-2026年秦皇岛市房地产行业市场现状及投资决策咨询报告