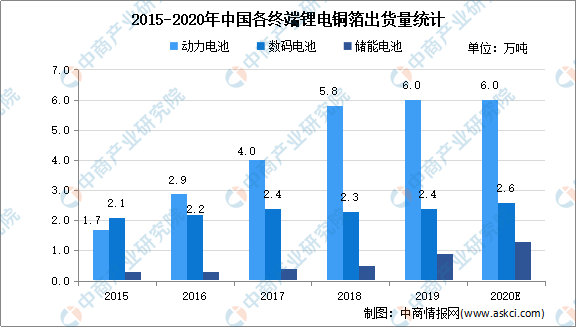

中商情报网讯:电解铜箔是指以铜材为主要原料,采用电解法生产的金属铜箔。电解铜箔是覆铜板、印制电路板和锂离子电池制造中重要的原材料之一。锂离子电池产业是国家现阶段重点发展的战略性新兴产业之一,已出台多项国策鼓励锂电池及其关键材料产业发展。数据显示,2019年动力电池用锂电铜箔出货量为6.0万吨,超过数码电池领域需求量,在中国锂电铜箔总出货量中的占比超过50%,是中国锂电铜箔市场最大的应用领域。

数据来源:GGII、中商产业研究院整理

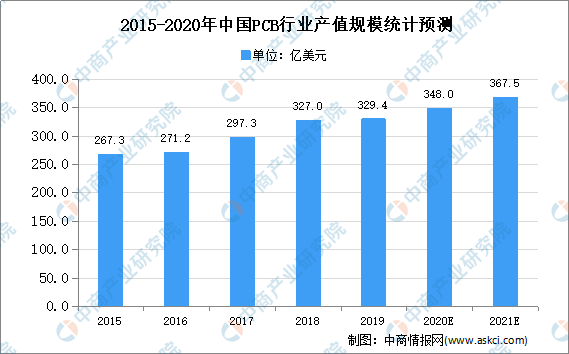

“十三五”期间,随着通讯电子、消费电子等下游领域需求增长的刺激,2015-2018年间,中国PCB产值增速明显高于全球PCB行业增速,2018年中国PCB产值达到327.0亿美元。2019年中国PCB行业受到宏观经济波动性因素影响,产值329.4亿美元,同比增长0.7%,增速有所下降。中商产业研究院预测,2021年我国PCB行业产值规模将达367.5亿美元。

数据来源:Prismark、中商产业研究院整理

锂电铜箔行业发展趋势

1.锂电池性能正向高安全性、长循环寿命和高能量密度方向发展,推动锂电铜箔技术不断升级

处于快速发展期的锂电池,正向着高安全性、高能量密度、长循环寿命和低成本等方向发展。综合对比全球各国的电池产品标准,对于电池技术路线并没有明显的倾向性,但无论动力电池、数码电池还是储能电池,其对安全性的要求越来越严格。为提升新能源汽车续航里程,解决终端消费市场里程焦虑,提升动力电池能量密度成为主流趋势。

2.下游动力电池行业集中度不断提高,其战略布局影响锂电铜箔行业发展

从动力电池行业市场竞争格局来看,中国动力电池市场集中度不断提高,宁德时代及比亚迪对铜箔需求量较大,国内头部动力电池企业的订单甚至能够影响整个锂电铜箔行业格局。因此,铜箔供应商纷纷谋求为这些头部动力电池企业供货。国内动力电池龙头企业技术布局引领着动力电池乃至整个锂离子电池行业技术走向,更影响了上游锂电铜箔行业的竞争态势与发展。

3.6µm及以下锂电铜箔成为主流企业布局重心

高能量密度锂离子电池成为电池企业布局的重心,提升锂电池能量密度有很多方向,电池企业可以通过使用三元等新型正极材料、硅基负极材料、超薄锂电铜箔等新型材料替代常规电池材料来提升其能量密度。目前中国锂电铜箔以6-8µm为主,为提高锂离子电池能量密度,更薄的4.5µm铜箔成为国内主流锂电铜箔生产企业布局的重心,但4.5µm铜箔因批量化生产难度较大,国内仅有少数几家企业能实现其批量化生产。随着4.5µm铜箔的产业化技术逐渐成熟及电池企业应用技术逐步提高,4.5µm锂电铜箔的应用将逐渐增多。

更多资料请参考中商产业研究院发布的《中国锂电铜箔行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017全球与中国市场锂电铜箔深度研究报告

2017全球与中国市场锂电铜箔深度研究报告

2021-2026年吕梁市房地产行业市场现状及投资决策咨询报告

2021-2026年吕梁市房地产行业市场现状及投资决策咨询报告

2021-2026年临汾市房地产行业市场现状及投资决策咨询报告

2021-2026年临汾市房地产行业市场现状及投资决策咨询报告

2021-2026年忻州市房地产行业市场现状及投资决策咨询报告

2021-2026年忻州市房地产行业市场现状及投资决策咨询报告