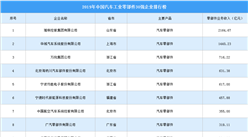

五、汽车零部件产业布局

随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。在此背景下,我国汽车零部件开发区得到快速发展。据统计,我国汽车零部件开发区超100个。

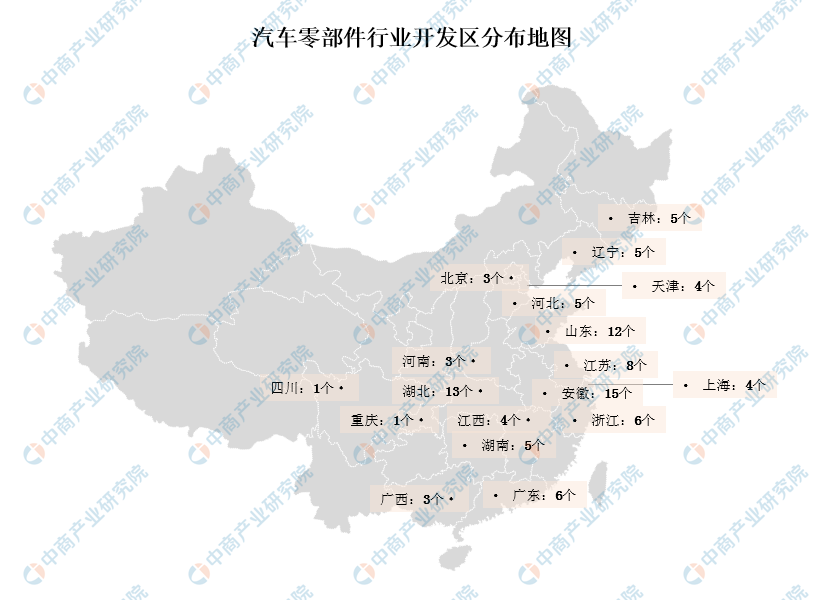

整体来看,国内汽车零部件开发区主要依托汽车产业集群,主要布局在长三角集群、珠三角集群、京津冀集群、中三角集群、成渝西部集群、东北集群。其中,湖北省、山东省、安徽省汽车零部件数量均超10个。按开发区数量来看,拥有汽车零部件开发区数量排名前十的省市依次为安徽、湖北、山东、江苏、广东、浙江、吉林、辽宁、河北、湖南。

数据来源:中商产业研究院整理

从面积来看,共15个省市的汽车零部件开发区总面积在1000公顷以上。其中,上海市汽车零部件开发区总面积排名全国第一,达10.15千公顷。排名前十的省市依次为上海市、安徽省、山东省、河北省、浙江省、湖北省、广西省、河南省、广东以及江苏省。

具体来看,位于上海市的上海嘉定工业园区面积最大,达5275.69公顷,主导产业包括汽车零配件、机械、电子。其次为上海市的上海浦东康桥工业园区、河南省的焦作市工业产业集聚区、上海市的上海嘉定汽车产业园区以及山东省的烟台高新技术产业开发区。以上开发区面积排名全国前五。

数据来源:中商产业研究院整理

六、汽车零部件行业前景

目前,我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,中国汽车行业也将从过去的做大规模向做强实力转变。我国汽车零部件行业产值在汽车工业总产值中的比重较国际平均水平仍然偏低。因此,无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

未来,汽车零部件行业将有以下发展前景:

(1)产业整合重组进程加快

随着国内汽车行业竞争的日趋激烈,消费者对汽车的价格敏感性变得更为强烈,从而对汽车零部件企业的成本控制水平提出了新的要求。汽车零部件产品生产具有较强的规模和品牌经济效应,通过大规模的组织生产、运输能够有效降低生产成本,并提升产品供货能力及品牌知名度。因此通过整合内外部资源,提升整体规模并降低生产成本将是汽车零部件企业未来着力提升的核心竞争力之一。

(2)产业布局集群化、产品生产集成化的趋势更为明显

整车厂业务区域布局具有较强的集群化特点,从而决定了以产业链为核心,并在一定区域内形成配套产业集群的发展模式具有较强的竞争优势。出于降低运输成本,缩短供货周期、提高协同能力的目的,国内汽车零部件企业一般选择在整车厂附近区域设立生产基地,因而产业布局集群化的趋势越发明显。

此外,整车厂为了有效降低生产成本、缩短开发周期、提高产品竞争力,在产品开发时普遍采用系统化开发、模块化制造、集成化供货的模式,从而对零部件供应商集成化生产能力的要求也越来越高,并最终促使国内汽车零部件厂商的生产模式逐步向系统化、模块化方向转变。

(3)模块化与轻量化推动产业变革

由于汽车行业竞争格局的不断加剧,汽车制造水平的要求越来越高,“模块化”、“轻量化”等新技术逐步完善并应用到生产环节中。随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。因此,零部件产品单一的厂商未来或将被整合,甚至被市场淘汰。汽车的核心零部件的创新为优秀零部件厂商带来发展机遇,并最终帮助其实现弯道超车。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年汽车零部件行业发展机遇及“十三五”战略规划指导报告

2019-2023年汽车零部件行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场前景与投资战略研究报告

2016-2021年中国汽车零部件行业市场前景与投资战略研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告