中商情报网讯:网络信息安全产业主要是针对重点行业及企业级用户提供保障网络可靠性、安全性的产品和服务,从产品维度划分,网络信息安全产业由硬件、软件和信息安全服务构成;从应用场景划分,网络信息安全从最初的基础安全产品及服务延伸到了云安全、移动互联网安全、物联网安全和工业控制系统安全等不同的应用场景中。

我国网络信息安全面临较大挑战

随着我国大数据、云计算、移动互联网、物联网等新一代信息技术的高速发展,各行各业联网的设备数量快速增长。数据显示,2019年移动互联网、电信行业、工业控制系统和电子政务分别新增收录安全漏洞1324个(占全年收录数量的8.2%)、662个(占全年收录数量的4.1%)、548个(占全年收录数量的3.4%)和131个(占全年收录数量的0.8%),其中工业控制系统漏洞数量持续攀升,较2018年增长了18.87%。

数据来源:国家互联网应急中心、中商产业研究院整理

互联网行业发展深入使得连接的设备总数越来越多,设备的联网和数据的交换越来越频繁,防护手段的不及时令越来越多的漏洞暴露在互联网上。数据显示,2019年,国家信息安全漏洞共享平台(CNVD)收录安全漏洞数量创下历史新高,收录安全漏洞数量同比增长了14.0%,共计16193个,2013年以来每年平均增长率为12.7%。其中,高危漏洞收录数量为4877个(占30.1%),同比减少0.4%,但零日漏洞收录数量持续走高,2019年收录的安全漏洞中,零日漏洞收录数量占比35.2%,达5706个,同比增长6.0%。

数据来源:国家互联网应急中心、中商产业研究院整理

重点行业监控管理系统暴露情况

某些重点行业的生产监控管理系统因存在网络配置疏漏等问题,可能会直接暴露在互联网上。数据显示,2019年,医疗健康、电力、石油天然气、煤炭、城市轨道交通等重点行业暴露的联网监控管理系统2249套,相比2018年增加了21.9%,其中医疗健康行业709套、电力653套、石油天然气584套、煤炭203套、城市轨道交通100套。2019年,暴露在互联网上的工业设备7325台,相比2018年增加21.7%。

产业发展政策环境持续优化

随着近年来国际、国内重大网络信息安全事故的频发,我国政府对网络信息安全的重视程度不断提高。一方面,国家网络信息安全领域法律法规加紧制定。另一方面,促进网络信息安全产业发展的有关政策陆续出台,涉及的行业领域扩大,重要行业和新兴领域网络信息安全要求进一步细化明确。一系列法规政策出台,提高了政府、企业对网络信息安全的合规要求,带动了政府、企业在网络信息安全方面的投入。

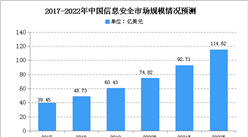

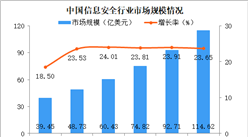

我国网络信息安全产业规模保持较快增速

得益于网络信息安全政策法规持续完善优化,网络信息安全市场规范性逐步提升,政企客户在网络信息安全产品和服务上的投入稳步增长,中国的网络信息安全行业保持较快增速。

网络信息安全细分产品市场分析

1.网络信息安全服务市场情况

我国网络信息安全市场目前仍以硬件、软件类产品为主导。2019年,我国网络信息安全硬件、软件产品的占比分别为45.9%、38.5%,安全服务占比为15.6%。随着云计算、物联网、移动互联网的普及,安全场景也在极大地扩展和丰富,网络信息安全建设不仅需要有效的网络信息安全产品,更需要专业的安全服务,将会有越来越多的客户希望获得融合了网络信息安全产品和服务的整体解决方案,以提升安全竞争力,安全服务市场有望快速增长。

2.网络信息安全硬件市场情况

在我国安全硬件市场,按市场规模从大到小,分别为防火墙、统一威胁管理、安全内容管理、入侵检测与防御、虚拟专用网等。据IDC统计数据显示,2019年,防火墙、入侵检测与防御、VPN硬件分别为14.02亿美元、5.26亿美元、1.93亿美元,2017年到2021年,三类子市场的复合增长率分别为25.10%、22.30%和12.00%。

3.网络信息安全软件市场情况

我国网络信息安全软件各子市场中身份管理与访问控制软件市场规模最大,占据了整个网络信息安全软件市场的40%。据IDC数据统计,2019年身份管理与访问控制软件、网络信息安全终端安全软件、安全性与漏洞管理软件产品的规模分别为3.91亿美元、2.55亿美元、1.92亿美元,2017年到2021年,三类产品复合增长率分别为18.6%、8%和28.9%。

更多资料请参考中商产业研究院发布的《中国网络信息安全行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“宅经济”的崛起:2021年中国宅经济产业链生态图谱深度解读(附概念股)

“宅经济”的崛起:2021年中国宅经济产业链生态图谱深度解读(附概念股)

2020年1-11月中国房企销售额排行榜TOP100(附完整榜单)

2020年1-11月中国房企销售额排行榜TOP100(附完整榜单)

中商产业研究院:《粤港澳大湾区专题——2021佛山产业园投资前景研究报告》发布

中商产业研究院:《粤港澳大湾区专题——2021佛山产业园投资前景研究报告》发布

2020年10月甘肃省饮料产量数据统计分析

2020年10月甘肃省机制纸及纸板产量数据统计分析

中商产业研究院:《粤港澳大湾区专题——2021惠州产业园投资前景研究报告》发布

2020年10月甘肃省集成电路产量数据统计分析

2020年新能源汽车企业新增超5.5万家 市场投资火热(附图表)

中国创新药市场规模统计及预测:2021年规模有望突破1500亿美元(图)

2020年10月青海省十种有色金属产量数据统计分析

2020年10月甘肃省饮料产量数据统计分析

2020年10月甘肃省机制纸及纸板产量数据统计分析

中商产业研究院:《粤港澳大湾区专题——2021惠州产业园投资前景研究报告》发布

2020年10月甘肃省集成电路产量数据统计分析

2020年新能源汽车企业新增超5.5万家 市场投资火热(附图表)

中国创新药市场规模统计及预测:2021年规模有望突破1500亿美元(图)

2020年10月青海省十种有色金属产量数据统计分析