中商情报网讯:20世纪90年代初,数字通信电缆的运用在我国开始兴起。此后二十几年,伴随着信息化建设的日趋成熟,数字通信电缆获得了较快发展。

市场规模

在各国战略的推动下,智能制造为加速生产制造的升级,对智能设备以及服务器需求旺盛,而数字通信电缆作为各设备以及服务器之间传输信息的介质,市场需求获得较快发展。

数据来源:中商产业研究院整理 中国电子元件行业协会光电电缆及光器件分会

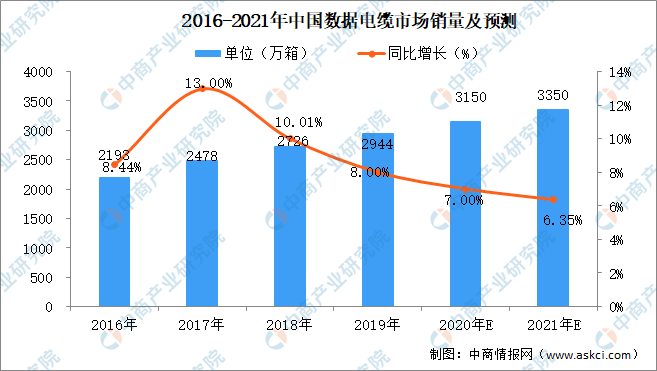

2020年我国数字通信电缆市场销售量为3,150万箱,销售额达到126.95亿元。由于5G的迅速发展,预计2021年将继续保持正增长,预计将达3350万箱。

(二)行业发展趋势

(1)下游市场需求持续增长

截至2019年5月,全球已经有93个国家的235家运营商开始启动5G的部署、演示或测试工作,中国工信部也于2019年6月6日正式向三大运营商发放5G商用牌照,可见全球5G商用已全面启动。中国移动表示2019年将建设超过5万个5G基站,中国联通、中国电信等运营商也在加快布局。在5G的传输速率下,6类数据电缆已无法满足其应用领域的需求,超6类及以上数据电缆将在5G应用领域全面取代6类及以下的数据电缆;而对于5G基站等基础设施内的布线,则需要用到大量高速传输电缆。因此,5G商用将大幅提升超6类数据电缆及高速传输电缆及其连接产品需求。

(2)技术要求不断提高

根据以太网联盟2020年发布的RoadMap,以太网在各个领域的应用中,对传输速率的要求都在快速提升。其中,移动通信基站、云计算领域的数据中心对数字通信电缆传输速率要求已达到400Gbps,并向800Gbps-1.6Tbps发展,对高速传输电缆及高速线缆组件生产商的技术积累和研发能力提出了极高的要求。

数字通信电缆的直径与其性能相关,同等技术水平下电缆越粗,其物理强度越高、电阻越低、数字信号衰减越少。但粗电缆重量大,安装难度高,成本也更高。在满足高速率及良好的抗电磁干扰、衰减能力的同时,高密度、小型化正成为各大下游厂商的一致需求。无论是减少设备内布线空间,还是提升外部连接单位空间布线密度以提升数据传输能力,都要求数字通信电缆能在满足性能要求的同时尽量缩减直径。

(3)行业集中度提升

传统五类数据电缆技术含量较低,许多企业以作坊式生产较为低端的产品,导致全球行业集中度较低。这种生产模式既不利于环保生产,也不能保证产品质量。在环保生产和产品稳定性需求不断提升、技术水平要求不断提高的趋势下,规模以下企业难以满足政策和市场的要求,将被逐渐淘汰。在技术水平、研发能力、生产规模、品牌知名度上具有优势的企业更易获得市场认可,取得更大的市场份额。因此,本行业集中度将逐步提升。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国电缆行业市场前景与投资战略研究报告

2016-2021年中国电缆行业市场前景与投资战略研究报告

2016-2021年互联网+电缆市场运营模式分析报告

2016-2021年互联网+电缆市场运营模式分析报告

2016-2021年中国电缆机械电商战略运营前景与投资策略咨询报告

2016-2021年中国电缆机械电商战略运营前景与投资策略咨询报告

2016-2021年中国电缆填充设备电商战略运营前景与投资机会研究报告

2016-2021年中国电缆填充设备电商战略运营前景与投资机会研究报告