(三)行业前景预测

(1)国家产业政策扶持

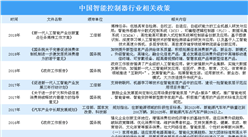

国家发改委、工信部等14部委于2013年9月联合编制的《物联网发展专项行动计划》、国务院于2015年5月出台的《中国制造2025》、中共中央、国务院于2016年5月出台的《国家创新驱动发展战略纲要》等政策文件均提出大力支持智能控制器行业发展;此外,国家发改委、财政部、工信部、能源局等7部委为落实节能减排,形成推动终端用能产品、高耗能行业、公共机构能效水平不断提升的长效机制,于2015年1月联合出台了《能效“领跑者”制度实施方案》,也间接促进了智能控制器行业的技术与市场发展。

(2)国际制造分工转移

随着世界经济格局的变化,中国已拥有发展中国家最广阔的消费市场、丰富的劳动力资源以及完善的产业配套体系,并成为全球制造中心和研发中心,这为本土智能控制行业企业提供了历史性的发展机遇。同时,受物流、关税、成本等因素影响,全球知名消费电子厂商已经从在中国设立整机厂,逐渐转变为在中国采购核心部件完成整机组装,这种趋势为智能控制器行业提供了发展契机。

(3)产品应用范围广

现代社会的各行各业几乎都离不开智能控制及配套技术的支持,这一特性决定了智能控制器产品具有广阔的应用场景和巨大的市场增量空间。近年来,随着人工智能、物联网、5G等新技术的逐渐成熟与广泛应用,电子信息产业已迎来新的浪潮,也进一步推动智能控制器产品的应用领域不断扩展。

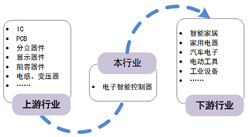

(5)符合社会分工及柔性化生产趋势

通常不同终端产品的智能控制器所需的原材料、生产设备和检测设备等基本相同,只需要根据不同的应用产品进行相应的智能控制产品开发与设计,因此,智能控制器从整机行业分离出来后,在生产测试、人力资源、原材料采购上均有集约化竞争优势,符合社会精细化分工的规律;另外,智能控制器行业主要生产定制化产品,并可根据市场情况随时调整,通过产业链响应时间的充分压缩,有效减少和降低中间环节的浪费,因此,柔性化生产能力较强,具有明显的规模经济效益。

更多资料请参考中商产业研究院发布的《中国智能控制器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)

2019年全国各省市0-14岁少儿人口数据分析:哪里少儿人口多?(图)

2021年中国智能家居行业发展现状分析:市场规模快速增长 厂商加速布局(图)

中商产业研究院:《2021年粤港澳大湾区专题——肇庆市产业园市场投资前景研究报告》发布

2019年京津冀地区及长江经济带GDP数据分析(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)

2019年全国各省市0-14岁少儿人口数据分析:哪里少儿人口多?(图)

2021年中国智能家居行业发展现状分析:市场规模快速增长 厂商加速布局(图)

中商产业研究院:《2021年粤港澳大湾区专题——肇庆市产业园市场投资前景研究报告》发布

2019年京津冀地区及长江经济带GDP数据分析(图)