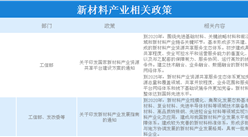

(二)半导体材料行业发展现状

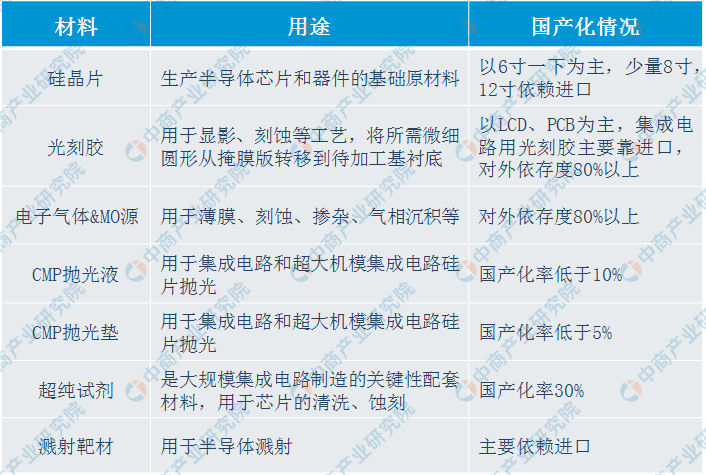

1、国产化水平:大部分材料自给率较低

半导体材料是指电导率介于金属和绝緣体之间的材料,是制作集成电路的重要材料。由于半导体材料领域高端产品技术壁垒高,而中国企业长期研发和累计不足,中国半导体材料在国际中处于中低端领域,大部分产品的自给率较低,基本不足30%,主要是技术壁垒较低的封装材料,而晶圆制造材料主要依靠进口。

目前,中国半导体材料企业集中在6英寸以下的生产线,少量企业开始打入8英寸、12英寸生产线。

资料来源:中商产业研究院整理

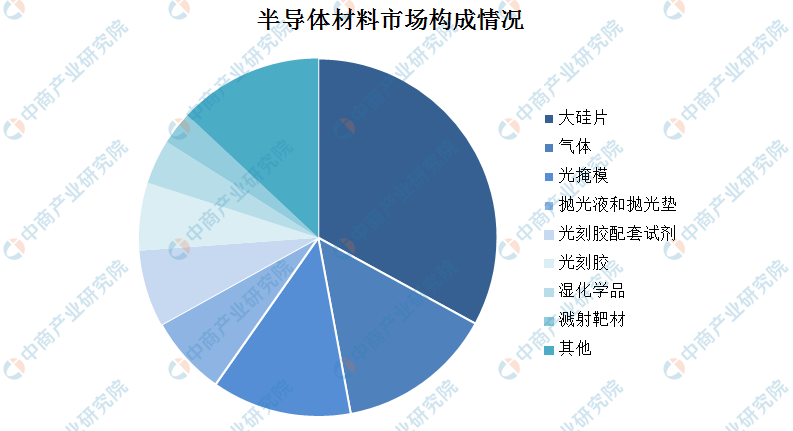

2、市场构成情况:大硅片占比最大

在半导体材料市场构成方面,大硅片占比最大,占比为32.9%。其次为气体,占比为14.1%,光掩膜排名第三,占比为12.6%,其后:分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、建设靶材,比分别为7.2%、6.9%、6.1%、4%和3%。

数据来源:中商产业研究院整理

3、应用领域分析:主要应用于集成电路

半导体材料主要应用于集成电路,我国集成电路应用领域主要为计算机、网络通信、消费电子、汽车电子、工业控制等,前三者合计占比达83%。集成电路产业是国民经济中基础性、关键性和战略性的产业,作为现代信息产业的基础和核心产业之一。集成电路一直以来占据半导体产品80%以上的销售额,业务规模远远超过半导体中分立器件、光电子器件和传感器等细分领域,具备广阔的市场空间,近年来呈现出快速增长的态势。

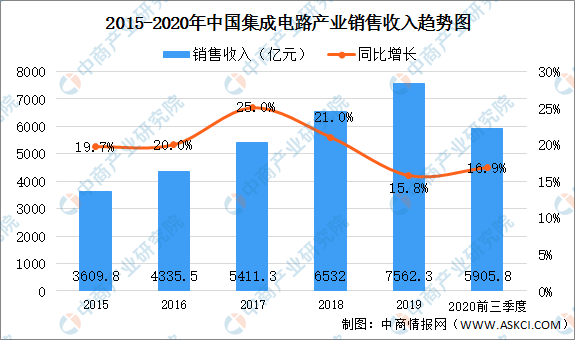

受益于集成电路产业加速向中国大陆转移,集成电路进口替代也将加快步伐。自2011年以来,中国集成电路行业销售收入增速远高于全球平均水平。新冠疫情冲击下,全球经济陷入了二战以来前所未有的衰落,但在政府的正确领导下,我国新冠疫情得到了有效控制,集成电路行业几乎没有太多受到疫情冲击。数据显示:2020年前三季度,中国集成电路产业销售收入为5905.8亿元,同比增长16.9%。

数据来源:半导体协会、中商产业研究院整理

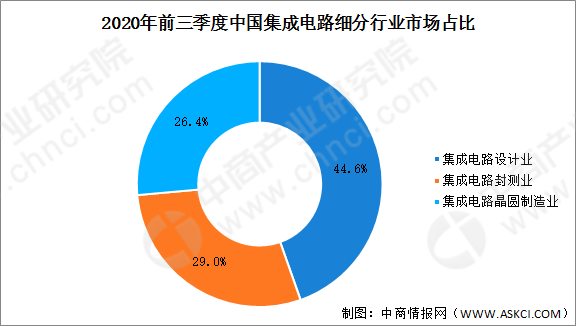

细分行业来看,2020年前三季度中国集成电路设计业销售收入为2634.2亿元,同比增长24.1%;集成电路晶圆制造业销售收入为1560.6亿元,同比增长18.2%;集成电路封测业销售收入为1711.0亿元,同比增长6.2%。

数据来源:半导体协会、中商产业研究院整理

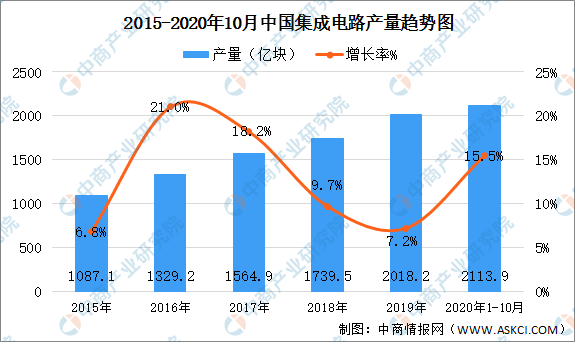

从产量来看,2020年1-10月全国集成电路产量为2113.9亿块,同比增长15.5%,前十月国内集成电路产量比去年全年产量还要多。在疫情下,我国集成电路产量保持快速增长,体现了我国集成电路产业极强的韧劲。在国家新基建及相关政策激励下集成电路市场需求依然庞大,甚至持续增加,疫情下,中国集成电路行业“危"与“机”,本土集成电路企业应该抓住机遇,实现弯道超车,迅速抢占国内市场,半导体国产化机遇前所未有。

数据来源:国家统计局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)