三、双循环战略背景下显示材料行业发展前景

(一)双循环模式推动国产化替代

显示行业的发展离不开材料。显示技术在发展过程中,从LCD到OLED,再到Micro LED,越来越依赖于材料和装备,所有的核心技术会逐渐地分散到材料与装备中。目前,部分显示材料高度依赖国外企业,在“双循环”政策背景下,国产替代市显示材料是重点发力方向。

本土企业需要加快核心技术产业规模化布局,发力关键显示材料国产替代。具体来看,材料厂商可以通过下游面板厂以及上游材料厂商之间的协同合作,进一步巩固LCD优势地位,并同时加强在OLED等新应用领域的拓展,打造相对完整、有竞争力的产业链和生态链。

(二)下游应用市场扩张刺激显示材料需求

显示技术应用领域广泛,包括电视、手机、可穿戴设备、VR设备、车载显示等。下游应用市场扩张刺激显示材料需求。

(三)双循环助力企业挖掘终端消费市场

我国包括4亿多中等收入群体在内的14亿人口所形成的超大规模内需市场。双循环战略背景下,显示材料行业可以充分挖掘终端消费市场。

消费政策:刺激消费

2020年国家和地方政府出台了一系列刺激消费的相关政策,发放消费券,鼓励领导带头消费 ,给予消费补贴,开展各类促销优惠活动,推进线下放心消费,大力推动“云消费”模式。

特别强调的是,今年3月13日,国家发展改革委等多23个部门联合印发的《关于促进消费扩容提质加快形成强大国内市场的实施意见》,从市场供给、消费升级、消费网络、消费生态、消费能力、消费环境等六方面提出19条硬举措,促进消费扩容。双循环战略背景下,未来国家将继续出台政策和措施刺激消费,助力显示材料下游产品销售,进而刺激显示材料需求。

消费人群:挖掘银发经济

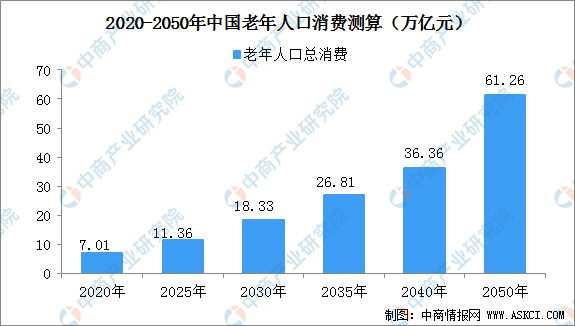

我国人口老龄化趋势的影响逐渐显现,银发消费市场规模将不断扩大。根据国家统计局数据,截至2019年末,我国60岁及以上人口约有2.54亿,占总人口的18.1%。根据相关预测,“十四五”期间,全国老年人口将突破3亿人,将从轻度老龄化迈入中度老龄化。对此,近期出台的十四五规划意见稿提出,积极实施应对人口老龄化国家战略,发展银发经济。

据悉,老年人口快速增加,使得老年人消费也会迅速增长。一方面,从消费水平绝对值看,老年人消费水平高于人均消费水平。老年阶段的人均消费水平在整个生命周期中并不低,老年人均消费水平已高于全体居民人均消费水平,即老年人口的人均消费水平高于少儿和劳动力人口相加的人均消费水平。《大健康产业蓝皮书:中国大健康产业发展报告》指出,2050年我国60岁及以上老年人口数量将达到4.83亿人,老年人口总消费61.26万亿元。

数据来源:中商产业研究院整理

双循环战略背景下,国家大力发展银发经济。当前显示材料下游产品(智能手机、OLED电视、平板、可穿戴设备、VR设备等)普及率不高,并且出现不会使用的现象,对此国家出台《关于切实解决老年人运用智能技术困难的实施方案》,推动老年人享受智能化产品和服务更加普遍,进而刺激显示材料需求。

值得注意的是,老年人身体状况差,突发情况多,能实时准确记录身体状况的可穿戴设备在养老健康领域可以“大有作为”,可穿戴设备原材料——显示材料将迎利好。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)