中商情报网讯:受饲料成本上升、养殖户主动减少补栏影响,后期活禽出栏量将有所减少,同时受新冠疫情影响,禽肉进口量预计环比下降,禽肉消费将季节性增加。预计后期活鸡和白条鸡价格将小幅反弹,但涨幅有限。

(一)禽肉价格小幅下跌

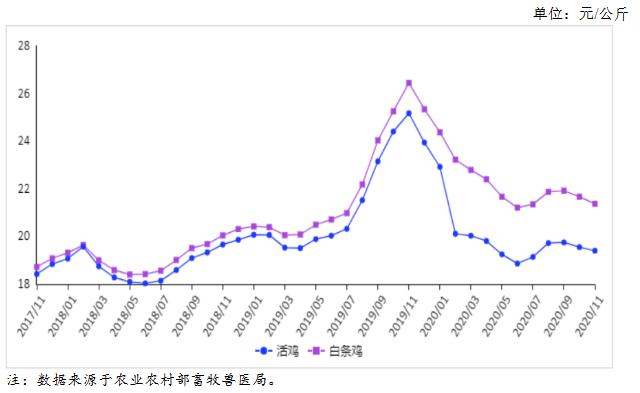

11月份肉鸡出栏开始减量,屠宰场收购难度增加。天津等地发生进口冻品核酸阳性事件,进口产品销量下降,月中屠宰场提升出场白条鸡价,活鸡价格低位企稳,白条鸡跌幅趋缓。由于同期生猪生产恢复好于预期,禽肉的替代消费有所减少,禽肉价格低位运行。活鸡价格11月份前3周保持在每公斤19.40元,第4周微跌至每公斤19.38元,较2020年第1周累计下跌16.4%。白条鸡集市均价从10月份第1周开始连跌8周,累计每公斤下跌0.59元。11月份,活鸡集市均价每公斤19.40元,环比跌0.8%,同比跌22.9%;白条鸡集市均价每公斤21.37元,环比跌1.4%,同比跌19.2%。商品代肉雏鸡均价每羽3.18元,环比涨11.6%。肉鸡饲料均价每公斤3.39元,环比涨0.04元。11月份补栏的肉鸡将于12月底1月初上市,未来肉鸡生产成本将增加。据博亚和讯监测,11月份白羽肉鸡每只盈利2元左右。

(二)预计后期禽肉价格将小幅上涨

在供给方面,前期禽肉价格低迷,白羽肉鸡在产父母代存栏量调减,带动鸡苗销量高位回落,估计后期肉鸡出栏量将小幅下降,有效支撑活鸡和白条鸡价格。近期国内多地进口冻品检测出新冠病毒呈阳性,原采用进口冻肉的餐饮商家转而采用国内冻肉,禽肉月度进口量预计将降至10万吨左右。受价格下跌及饲料成本增加影响,黄羽肉鸡从7月份开始补栏量下降,预计黄羽肉鸡出栏量继续减少。

在消费方面,元旦春节假期临近,季节性消费旺盛提升经销商采购积极性,同时近期猪价回升也将在一定程度上增加禽肉的替代消费。综合判断,家禽产能调减,消费受节日来临影响将季节性增加,禽肉价格有望止跌并小幅上涨。

更多资料请参考中商产业研究院发布的《中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

光伏板块势不可挡 2021年中国光伏产业链及市场投资前景深度分析(附概念股)

2021年中国工业自动化装备行业存在问题及发展前景预测分析

中商产业研究院:《“双循环”战略专题——2021年中国半导体材料行业市场前景及投资研究报告》发布

2020年11月新疆纱产量数据统计分析

2020年11月新疆生铁产量数据统计分析

2020年11月新疆钢材产量数据统计分析

2020年11月新疆十种有色金属产量数据统计分析

光伏板块势不可挡 2021年中国光伏产业链及市场投资前景深度分析(附概念股)

2021年中国工业自动化装备行业存在问题及发展前景预测分析

中商产业研究院:《“双循环”战略专题——2021年中国半导体材料行业市场前景及投资研究报告》发布

2020年11月新疆纱产量数据统计分析

2020年11月新疆生铁产量数据统计分析

2020年11月新疆钢材产量数据统计分析

2020年11月新疆十种有色金属产量数据统计分析