中商情报网讯:新榨季食糖生产进度加快,进口预期增加,消费有望保持平稳增长态势,市场供需形势总体宽松,预计国内糖价短期承压下行但幅度有限。新榨季全球食糖产量预期调减,消费预期增加,全球糖市供需缺口继续扩大,预计国际糖价短期继续震荡上行。

(一)国内糖价震荡下跌

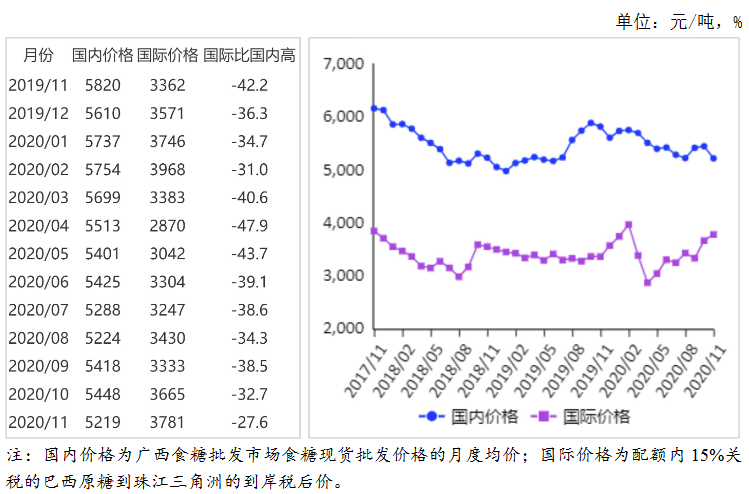

国内北方甜菜糖正处于压榨高峰期,南方甘蔗糖陆续开榨,同时食糖、糖浆等进口继续保持较高水平,虽然消费市场稳定恢复但总体处于传统淡季,市场供需阶段性宽松态势推动国内价格震荡下跌。11月份,国内食糖均价每吨5219元,环比跌229元,跌幅4.2%;同比跌601元,跌幅10.3%。

(二)国际糖价继续上涨

受出口补贴政策不明确等影响,印度食糖出口停滞,加上泰国、欧盟等主要产糖区产糖量均有所减少,国际食糖现货市场供给总体偏紧,但消费市场整体继续恢复向好,推动国际糖价继续上涨。11月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅14.96美分,环比涨0.68美分,涨幅4.8%;同比涨2.29美分,涨幅18.1%。

(三)国内外价差缩小

国内糖价小幅下跌,而国际糖价小幅上涨,本月国内外价差继续缩小。11月份,配额内15%关税的巴西食糖到岸税后价每吨3781元,环比涨116元,涨幅3.2%,比国内糖价低1438元,价差比上月缩小345元。而进口配额外50%关税的巴西食糖到岸税后价每吨4826元,环比涨153元,涨幅3.3%,比国内糖价低393元,价差比上月缩小382元。

(四)国际食糖市场供需缺口继续扩大

国际糖业组织(ISO)11月17日预计,2020/21年度全球食糖产量为1.71亿吨,比9月份调低约200万吨,同比增1.2%;其中泰国产量820万吨、印度3100万吨、欧盟1630万吨,均比9月调减50万吨。与此同时,国际贸易将加快畅通,用糖产业和食糖消费将持续恢复,预计2020/21年度全球消费量1.75亿吨,比9月调增约100万吨,同比增3.2%。总体看,全球食糖产需缺口达350万吨,比9月扩大278万吨。

(五)预计国内糖价承压小幅下行,国际糖价震荡上涨

国内方面,目前新榨季甜菜糖、蔗糖生产进度加快,加上进口食糖、糖浆增加预期较强,国内市场供应总体充足,随着下游用糖企业需求恢复,消费有望保持平稳增长态势,预计国内糖价短期内将继续承压下行,但受生产成本等支撑,下降幅度有限。

国际方面,2020/21榨季,巴西食糖产量继续增加,截至11月16日,累计压榨甘蔗5.86亿吨,同比增3.7%,累计产糖3766.4万吨,同比增44.5%,累计甘蔗制糖比为46.5%,比去年同期高11.7个百分点。截至11月15日,印度已有274家糖厂开榨,同比增147家,产糖141万吨,同比增191.3%,预计总产量将达3100万吨。欧盟地区受病虫害和天气影响,食糖减产预期增强,其中法国受黄疸病和夏季干旱影响,预计甜菜单产每公顷64.9吨,比去年低23.7%,为2001年以来的最低水平,预计总产量为2720万吨,同比减约28%。总体看,2020/21榨季全球食糖市场供需仍呈紧平衡状态,短期国际糖价将在需求持续恢复的拉动下继续保持震荡上行态势。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

光伏板块势不可挡 2021年中国光伏产业链及市场投资前景深度分析(附概念股)

2021年中国工业自动化装备行业存在问题及发展前景预测分析

中商产业研究院:《“双循环”战略专题——2021年中国半导体材料行业市场前景及投资研究报告》发布

2020年11月新疆纱产量数据统计分析

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

光伏板块势不可挡 2021年中国光伏产业链及市场投资前景深度分析(附概念股)

2021年中国工业自动化装备行业存在问题及发展前景预测分析

中商产业研究院:《“双循环”战略专题——2021年中国半导体材料行业市场前景及投资研究报告》发布

2020年11月新疆纱产量数据统计分析