中商情报网讯:生猪屠宰量环比同比均明显增加,鲜猪肉供应增加;受元旦、春节前备货和部分地区开始生产腌腊制品带动,终端消费需求略有增加。在供需双增、饲料原料成本支撑等因素共同影响下,预计猪肉价格震荡企稳。

(一)猪肉价格持续下跌,环比跌幅略收窄

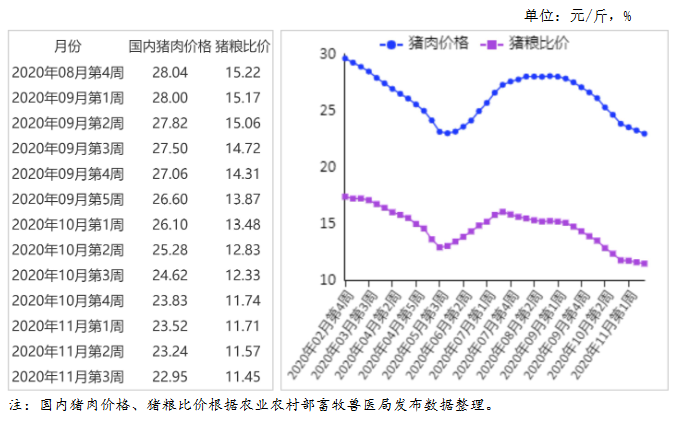

11月,规模养殖场和散养户的生猪出栏量持续增加,屠宰量环比同比均大幅增加,而终端猪肉消费量有限,价格下跌。据农业农村部数据,1-10月,规模以上生猪屠宰企业屠宰量12569.15万头,同比减24.2%,其中,10月份屠宰量1433.27万头,环比增11.5%,同比增36.1%。10月份400个监测县生猪存栏环比增4.2%,同比增26.9%,其中,能繁母猪存栏环比增3.1%,同比增31.5%。11月份猪肉价格为每公斤46.30元,环比跌7.2%,同比跌15.7%;生猪价格每公斤29.71元,环比跌5.4%,同比跌14.8%;仔猪价格每公斤83.27元,环比跌11.4%,同比涨7.1%。

各省(市、区)的猪肉月均价均下跌,其中重庆跌幅最大,为11.6%,除海南、宁夏、新疆等3个省(区)外,其他26个省(市、区)环比跌幅也都超过了5%。仔猪价格跌幅大于生猪和猪肉价格跌幅。贵州生猪月均价环比跌幅最大,为9.5%;北京、福建、湖南、广西、重庆、四川、云南跌幅超过7%。上海、陕西的仔猪月均价环比跌幅超过20%,河北、山西、辽宁、吉林、黑龙江、江苏、安徽、福建、山东、湖北、湖南、广西、海南、重庆、四川、甘肃环比跌幅超过10%。从周度价格看,猪肉、生猪、仔猪价格月内均持续下跌。猪肉价格持续13周下跌,11月第4周每公斤猪肉45.79元,环比跌1.2%,同比跌10.6%。生猪价格临近月末止跌回升,11月第4周每公斤29.70元,环比涨0.5%,同比跌7.9%。仔猪价格持续12周下跌,11月第4周每公斤80.64元,环比跌1.6%,同比涨6.3%。

(二)养殖收益持续下降,降幅缩小

由于生猪价格震荡下跌,玉米价格持续上涨,生猪养殖收益持续下降,降幅较上月缩小。据农业农村部监测,11月份,猪粮比价为11.56:1,比上月下降1.04个点。11月份,全国饲用玉米价格每公斤2.57元,环比涨2.8%,同比涨21.2%;育肥猪配合饲料价格每公斤3.36元,环比涨1.5%,同比涨8.7%。

(三)美国猪肉价格大幅下跌

中国国内猪肉供应量增加,价格持续下跌,进口猪肉利润下降,加之中国从进口冻肉上检测出新冠肺炎病毒,采购积极性明显减弱,带动美国、欧盟猪肉价格出现不同幅度的下跌。11月份,美国猪肉切块批发价格每英担82.00美元,环比跌12.8%,同比跌1.7%。51%-52%瘦肉猪价格每英担51.00美元,环比跌8.8%,同比涨20.5%。欧盟猪肉批发价格每吨1366.73欧元,环比跌2.4%,同比跌26.7%。

(四)预计后期国内猪肉价格震荡企稳

从供给端看,猪肉供应量继续增加。一方面,生猪出栏量和屠宰量预计双增。据监测,2020年第48周,全国主要监测屠宰企业的屠宰量环比增加3.6%,开工率环比增加0.66个百分点。受终端需求逐渐好转,中南六省于11月30日全面禁止外地生猪调入,稳步推进“调猪”向“运肉”转变,以及进口冻肉接连检测出新冠病毒呈阳性等因素的综合影响,预计国内屠宰企业开工率将持续回升。另一方面,冻肉供应量相对有限。据监测,截至11月底屠宰企业冻肉库容使用率比上月底下降1.44个百分点,同时,10月份中国猪肉进口量32.95万吨,较上个月减少11.4%。

从需求端看,猪肉消费量有所增加。主要是因为元旦、春节临近,尤其是川渝、两湖地区开始制作腌腊猪肉,对猪肉的采购需求明显增加。从过去5年情况看,12月至次年1月份,猪肉月均批发量通常比11月增加20%左右。此外,饲用玉米、豆粕、育肥猪配合饲料价格居高不下,对生猪和猪肉价格形成支撑。据监测,今年3-11月,饲用玉米价格从每公斤2.12元持续上涨至2.57元,涨幅21.1%;1-11月,育肥猪配合饲料月均价从每公斤3.07元震荡上涨至3.36元,涨幅9.4%。综上分析,预计后期国内猪肉价格震荡企稳。

更多资料请参考中商产业研究院发布的《中国猪肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

光伏板块势不可挡 2021年中国光伏产业链及市场投资前景深度分析(附概念股)

2021年中国工业自动化装备行业存在问题及发展前景预测分析

中商产业研究院:《“双循环”战略专题——2021年中国半导体材料行业市场前景及投资研究报告》发布

2020年11月新疆纱产量数据统计分析

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

光伏板块势不可挡 2021年中国光伏产业链及市场投资前景深度分析(附概念股)

2021年中国工业自动化装备行业存在问题及发展前景预测分析

中商产业研究院:《“双循环”战略专题——2021年中国半导体材料行业市场前景及投资研究报告》发布

2020年11月新疆纱产量数据统计分析