我国碳纤维行业发展现状

我国碳纤维工业的起步可以追溯到1962年,总体上与日本碳纤维的研发同步进行,但在产业化生产和集中度方面却存在较大差距。2008年,以国有企业为主的大量工业企业涌入碳纤维行业,但大多数企业在一些关键技术上无任何突破,生产线运行及产品质量极不稳定,导致“有产能,无产量”的现象出现;2010年,国内碳纤维生产能力仅占世界高性能碳纤维总产量的0.4%左右,碳纤维需求严重依赖进口;碳纤维行业在进入十二五时期后,行业得到迅速发展,十二五时期实现T700级产业化,十三五时期更是突破了T800级产业化,重点应用的高不同层次的开发。

碳纤维行业发展历程

资料来源:中商产业研究院整理

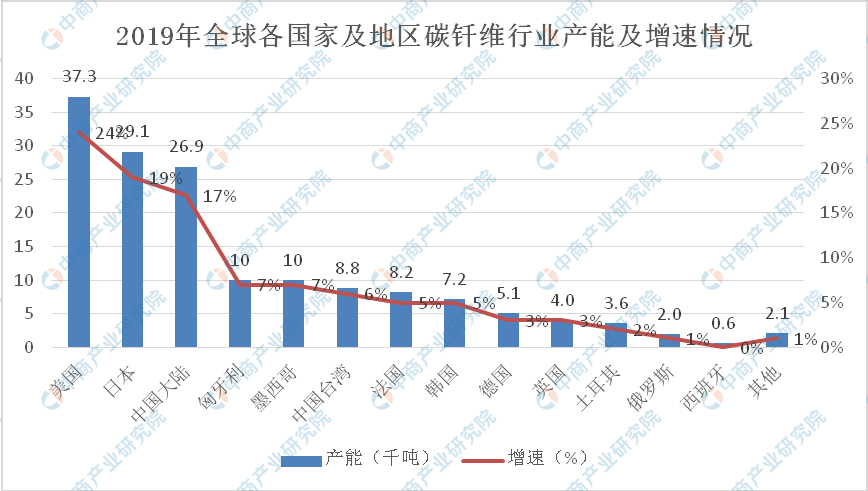

近年来,受需求端稳步增长刺激,全球碳纤维理论产能不断增加。2019年,全球全球碳纤维理论产能达到15.49万吨。而且全球碳纤维产能集中于美国、日本、中国三大地区,合计占比达60.23%,超过六成。其中,美国的碳纤维理论产能为3.73万吨,比重达到24.08%;日本碳纤维理论产能为2.91万吨,占比达到18.79%;中国碳纤维产能为2.69万吨,比重为17.37%。

数据来源:中商产业研究院整理

碳纤维行业竞争格局

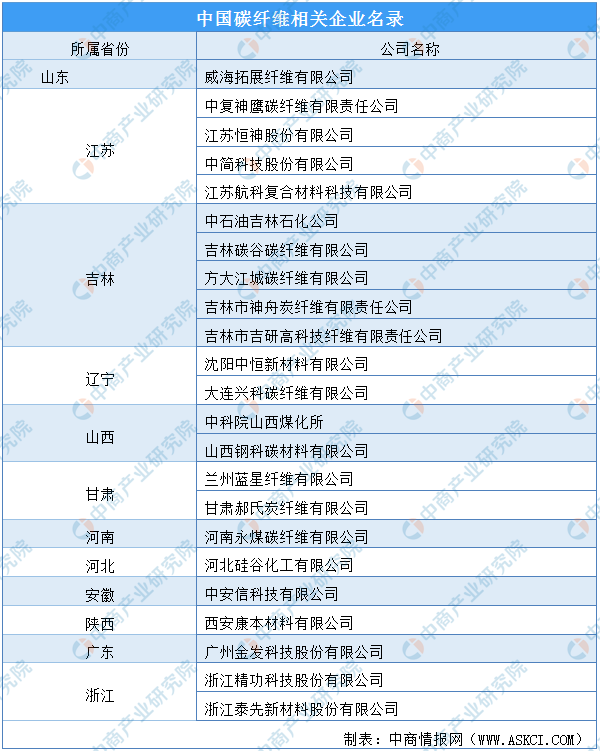

当前国际碳纤维行业的集中度非常高,极高的技术壁垒、巨额的资金投入使得国际上真正具有碳纤维研发和规模化生产能力的公司屈指可数。日本的三家企业:日本东丽、日本东邦和日本三菱目前拥有全球丙烯腈基碳纤维50%以上的市场份额。日本东丽作为世界上高性能碳纤维研究与生产的“领头羊”,为波音公司长期、稳定也是最主要的供货商。我国碳纤维行业仍处于初级阶段,竞争尚不充分,掌握碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少。目前我国碳纤维行业掌握高性能碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少,绝大多数企业不能满足航空航天等高端产业的规模化应用需求,主要围绕体育休闲等低端领域,面临非常大的国外产品倾销和价格竞争压力,导致国内多数碳纤维厂家仍处在亏损状态。我国碳纤维行业主要企业如下表所示:

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国紫外线传感器行业调研及投资前景分析报告-2015-2026

全球及中国紫外线传感器行业调研及投资前景分析报告-2015-2026

2021-2026年中国珠宝展柜行业市场前景及投资策略研究报告

2021-2026年中国珠宝展柜行业市场前景及投资策略研究报告

全球及中国紫苏叶提取物行业调研及投资前景分析报告-2015-2026

全球及中国紫苏叶提取物行业调研及投资前景分析报告-2015-2026

2022上海民营企业100强排行榜(附完整榜单)

2022上海民营企业100强排行榜(附完整榜单)