中商情报网讯:国内稻米价格平稳运行,国际米价继续上涨。春节将至,市场行情会有所好转,但国内多地疫情出现反复,影响居民外出餐饮消费,部分省份中小学和大学寒假提前,导致大米集团性消费明显减少,终端需求可能“旺季不旺”,预计国内稻谷和大米价格以稳为主。集装箱紧缺导致运费上涨,泰铢和印度卢比等继续走强,预计后期国际米价稳中偏强运行。

(一)国内稻谷价格籼强粳弱。受部分地区轮换架空期即将到期、粮库补库加速,国家政策性稻谷拍卖成交价较高等因素影响,早籼稻和中晚籼稻保持高位平稳运行。粳稻再获丰收且库存庞大,市场供给较为宽松,加之今年粳稻水分偏大,价格稳中偏弱运行。12月份,早籼稻收购均价每斤1.28元,环比涨1.6%,同比涨16.4%;晚籼稻1.38元,环比涨2.2%,同比涨15.0%;粳稻1.38元,环比跌0.7%,同比涨4.5%。

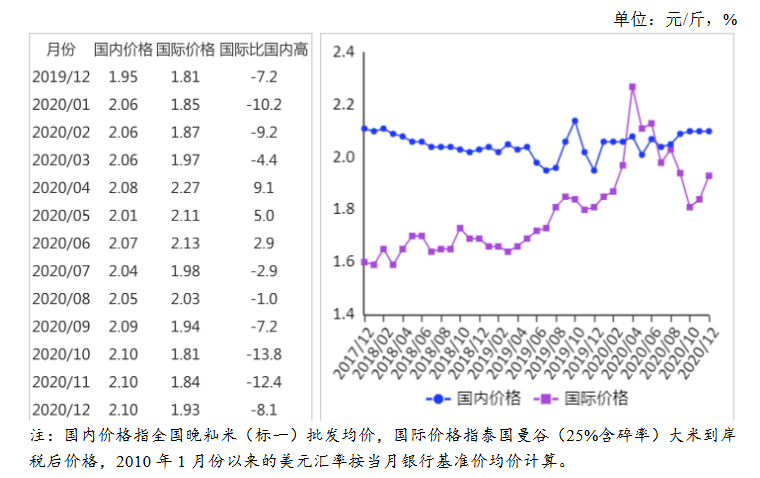

(二)国内大米价格稳中有涨。前期较高的原粮成本对籼米价格具有一定支撑作用,但由于市场需求不振,籼米价格稳中略涨;节日临近,南方销区对新季粳米采购需求增加,对市场具有一定提振作用,粳米价格小幅上涨。12月份,早籼米批发均价每斤1.90元,环比涨0.5%,同比涨5.0%;晚籼米2.10元,环比持平,同比涨7.7%;粳米2.20元,环比涨4.8%,同比涨6.8%。

(三)国际大米价格继续走强。受港口集装箱短缺、运费大幅上涨,泰铢、印度卢比继续走强等因素影响,泰国、越南、印度等东南亚国家大米价格继续保持上涨态势。12月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨508美元,环比涨5.8%,同比涨21.8%。

(四)国内外大米价差继续缩小。国内大米价格保持高位运行,国际米价持续上涨,国内外价差进一步缩小。12月份,配额内1%关税下泰国大米到岸税后价每斤1.93元,比国内晚籼米批发价每斤低0.17元,价差比上月缩小0.09元;离岸价折人民币每斤1.66元,比国内低0.44元。

(五)1-11月累计,我国大米进口增出口减。据海关统计,11月份我国进口大米38.72万吨,环比增1.4倍,同比增49.4%;出口大米9.86万吨,环比减55.7%,同比减24.6%。1-11月累计,进口大米222.69万吨,同比增2.7%;进口额11.37亿美元,同比增3.5%;出口大米219.56万吨,同比减13.4%;出口额8.53亿美元,同比减12.1%。进口大米主要来自越南(占进口总量的31.4%)、缅甸(占30.4%)、巴基斯坦(占12.8%)、泰国(占11.7%)、柬埔寨(占8.6%)。出口目的地主要是埃及(占出口总量的12.0%)、塞拉利昂(占9.3%)、韩国(占7.5%)、喀麦隆(占7.3%)、尼日尔(占6.0%)。

(六)全球大米产量和贸易量增加,库存量减少。12月份,据联合国粮农组织(FAO)预测,2020/21年度全球大米产量5.08亿吨,比上年度增1.5%;消费量5.10亿吨,比上年度增1.5%;期末库存1.81亿吨,比上年度减0.4%;库存消费比35.5%,比上年度下降0.7个百分点;全球贸易量4760万吨,比上年度增7.0%。

(七)预计国内稻米价格平稳运行,国际米价稳中偏强。国内市场:春节将至,稻米消费将进入传统旺季,企业开始着手备货,开机率略有回升,市场行情有所好转。但近期国内多地疫情出现反复将再度影响居民外出餐饮消费,节日效应弱化。为降低疫情防控风险,部分省份中小学和大学寒假提前,大米集团性消费将明显减少,因此终端消费可能出现“旺季不旺”的局面。国家仍将每周投放100万吨政策性中晚籼稻,继续利好籼稻市场稳定;黑龙江启动第二批托市收储库点及江苏贸易商增加对黑龙江粳稻的采购,对东北市场具有一定提振作用。

综合分析,预计国内稻米价格将以平稳运行为主。国际市场:据泰国全国货主委员会消息,泰国集装箱短缺预计将持续6个月,运费上涨,美元持续疲软,4月份以来泰铢兑美元的汇率已上涨11%,支撑东南亚国家大米价格高位运行。从需求看,水稻主产国孟加拉国、越南等都开始进口大米,国际市场需求需求有所增加。综合判断,预计后期国际米价将保持稳中偏强运行。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国半导体代工行业调研及投资前景分析报告-2015-2026

全球及中国半导体代工行业调研及投资前景分析报告-2015-2026

全球及中国半导体光产酸剂行业调研及投资前景分析报告-2015-2026

全球及中国半导体光产酸剂行业调研及投资前景分析报告-2015-2026

全球及中国包装消费品行业调研及投资前景分析报告-2015-2026

全球及中国包装消费品行业调研及投资前景分析报告-2015-2026

2022上海民营服务业企业100强排行榜(附榜单)

2022上海民营服务业企业100强排行榜(附榜单)