中商情报网讯:国内大豆价格趋稳,国际大豆价格持续上涨。国内方面,农户及贸易商惜售心理减弱,粮源逐渐释放,大豆市场供应趋于宽松,预计新豆价格呈高位趋稳走势。国际方面,干旱天气影响南美大豆产量预期,国际大豆市场供给偏紧,预计近期国际大豆价格仍将高位运行。

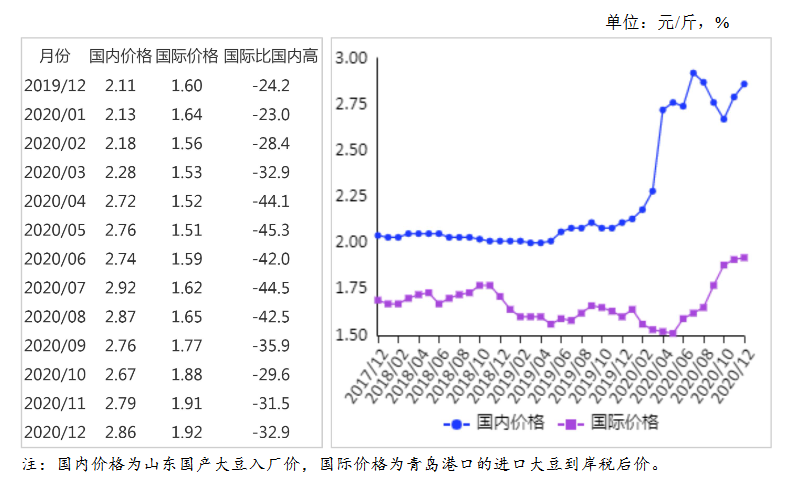

(一)国内大豆价格趋稳。12月份,国家粮食和物资储备局表示将根据需要暂缓部分玉米和大豆轮入,部分贸易商对后市价格上涨预期减弱,加之年底豆农和贸易商急于回笼资金,惜售心理减弱,市场供应增加,企业需求得到部分满足,国产大豆价格震荡趋稳。12月份,黑龙江国产油用大豆平均收购价每斤2.31元,环比持平,同比涨36.9%;黑龙江国产食用大豆平均收购价每斤2.51元,环比持平,同比涨39.3%;山东国产大豆入厂价每斤2.86元,环比涨2.9%,同比涨35.6%。大连商品交易所大豆主力合约(国产非转基因大豆2021年1月)收盘价每斤2.75元,环比涨3.7%,同比涨60.8%。山东地区中等豆粕出厂价每吨3139元,环比跌3.2%,同比涨7.1%。

(二)国际大豆价格持续上涨。12月份,南美大豆产区降雨不均,干旱天气仍旧影响土壤墒情,美国农业部(USDA)继续下调了世界大豆产量及期初库存,导致全球大豆供应预期偏紧,国际大豆价格持续上涨。12月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2021年1月)平均收盘价每吨438美元,环比涨4.3%,同比涨32.3%。

(三)进口大豆到岸税后价与国产大豆价差继续扩大。12月份,山东地区进口大豆到岸税后价每斤1.92元,环比涨0.5%,比当地国产大豆入厂价每斤低0.94元,价差比上月扩大0.06元。美国大豆离岸价折人民币每斤1.56元,比山东国产大豆入厂价低1.30元,价差比上月扩大0.07元。

(四)1-12月累计,大豆进口量同比增13.3%。据海关统计,12月份,我国进口大豆752万吨,环比减21.5%,同比减21.2%;进口额32.68亿美元,环比减18.5%,同比减16.0%。1-11月累计,进口大豆10033万吨,同比增13.3%;进口额395亿美元,同比增11.8%。

(五)2020/21年度全球大豆库存消费比下降。12月份,据美国农业部预测,2020/21年度全球大豆产量3.62亿吨,比上年度增2558万吨,增幅7.6%;消费量3.70亿吨,比上年度增1511万吨,增幅4.3%;贸易量1.68亿吨,比上年度增加391万吨,增幅2.4%;期末库存0.86亿吨;库存消费比23.2%,比上年度降3.7个百分点。

(六)国内外大豆价格仍将高位震荡。国内市场:豆农和贸易商惜售心理减弱,粮源逐渐释放,大豆市场供应趋于宽松,但俄罗斯宣布将于2021年2月1日至6月30日对大豆出口征收30%出口关税,市场主体预期国内非转基因大豆供给趋紧,价格获得一定支撑。春节将至,豆制品消费增加,企业积极备货,但东北雨雪天气拉升物流运输成本,可能延缓下游市场需求释放。预计国产大豆供需趋于平衡,价格高位震荡。

国际市场:全球大豆需求稳中向好,但供给偏紧,干旱天气影响南美大豆产量预期,多家机构下调巴西大豆产量预测数据。短期看,美国仍是国际大豆市场供给的主体,预计未来南美天气炒作仍将持续,国际大豆价格将高位震荡。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国乙烯丙烯二烯橡胶(EPDM)行业调研及投资前景分析报告-2015-2026

全球及中国乙烯丙烯二烯橡胶(EPDM)行业调研及投资前景分析报告-2015-2026

全球及中国乙炔行业调研及投资前景分析报告-2015-2026

全球及中国乙炔行业调研及投资前景分析报告-2015-2026

全球及中国遗传性血管性水肿药物行业调研及投资前景分析报告-2015-2026

全球及中国遗传性血管性水肿药物行业调研及投资前景分析报告-2015-2026

2022上海民营服务业企业100强排行榜(附榜单)

2022上海民营服务业企业100强排行榜(附榜单)